[IT조선 김남규] 글로벌 핀테크 산업이 빠르게 발전하면서 기존 전자금융 영역을 빠르게 대체할 것이란 전망이 제기됐다.

LG경제연구원은 최근 ‘전자금융이 쌓아온 금융아성 핀테크가 뒤 흔든다’란 주제의 보고서를 통해 글로벌 핀테크 산업의 발전이 기존 금융회사들에게 새로운 생존방식을 요구하고 있다며, 국내 금융권 역시 규제개혁 등을 통해 유연하게 대처해야 한다고 조언했다.

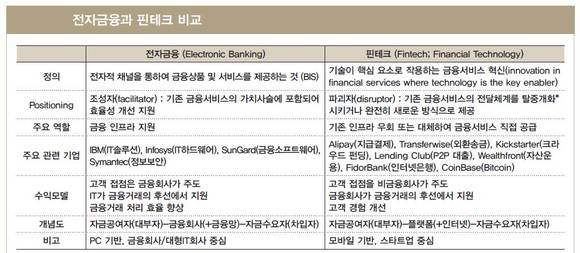

핀테크와 전자금융은 금융과 정보통신기술의 융합이라는 점에서 많은 공통점이 있다. 그러나 이 둘은 맥락을 달리하는 개념이다. 이 보고서는 핀테크와 전자금융의 가장 큰 차이점을 시장 포지셔닝에서 찾고 있다. 기존 전자금융은 서비스의 효율을 높이는 데 주된 목적이 있지만, 핀테크는 기존 금융서비스 전달체계를 와해시킬 수 있는 파괴자 속성을 가지고 있다는 것.

핀테크 현상에 대한 주요 기관의 평가 역시 파괴적 혁신에 중점을 두고 있다. 골드만삭스는 핀테크의 부상이 새로운 형태의 그림자 금융이 부상하는 것이라고 주장했는데, 기존 그림자 금융은 은행을 위시한 전통적인 금융 중개기관을 우회해 자금이 오고가는 것이었다면, 새로운 그림자 금융은 P2P 대출이나 크라우드 펀딩처럼 비금융회사를 통해서 이루어진다는 설명이다.

또한 핀테크는 기존 전자금융과 달리 모바일, 소셜, 클라우드, 빅데이터 등은 물론이고, 현실화되고 있는 IoT(사물인터넷), VR(가상현실) 등 다양한 ICT 기술을 포괄한다는 점에서 전자금융과 큰 차이점을 보인다.

무엇보다도 주목할 점은 핀테크 시장이 기존 전자금융 시장을 빠르게 대체해 가고 있다는 데 주목해야 한다. 지난해를 기준으로 미국 전체 은행 이익의 7%에 해당하는 110억 달러가 기존 은행에서 핀테크 기업의 수익으로 넘어간 상태다.

은행의 전통적인 서비스 형태 역시 빠르게 변화하고 있다. 예금, 대출, 결제, 송금 등 각 서비스들은 핀테크 스타트업이 만들어내는 앱(모바일 결제, 송금 등)과 소셜 비즈니스 모델(P2P 대출, Crowdfunding 등)을 통해서 제공하고 있다.

우선, 지급결제 기능은 디지털시대의 ID로 통합되고 있으며, 자금중개는 플랫폼이 대신 수행하면서 금융업의 큰 변화를 야기하고 있다. 또한 위험관리와 정보관리는 소셜 네트워크와 빅데이터를 기반으로 알고리즘이 처리하고 있으며, 법을 통해 확보되던 신뢰는 기술로 대체되고 있는 실정이다.

핀테크 분야로 집중되는 투자도 매년 급증하는 추세다. 벤처 전문 조사회사 Venture Scanner에 따르면 지난해 6월을 기준으로, 전 세계 53개국에서 1141개 핀테크 기업이 결제, 개인금융, 기업금융, 자산운용, 해외송금, 보험 등 금융업 전 영역에서 활동하고 있는 것으로 파악됐다.

2014년 핀테크에 투자된 자금은 122억 1000만 달러로 2013년 40억 5000만 달러에 비해 3배 이상 증가했다. 이는 2014년 전체 벤처투자 증가율 63%를 크게 상회하는 빠른 속도다.

성공적으로 상장한 핀테크 기업들도 속속 등장하고 있다. 미국의 P2P 대출업체 렌딩 클럽(Lending Club)은 2014년 12월 14일 뉴욕증시에 상장하면서 8억 7000만 달러를 조달했다. 같은 달 17일에는 온라인 대출업체 온덱(OnDeck)이 상장해 2억 달러를 조달하는데 성공했다. 렌딩 클럽은 2014년 미 증시에 상장한 기업 중 알리바바에 이어 두 번째로 높은 기업공개 규모를 기록했다.

LG경제연구원 측은 “핀테크를 이끈 디지털 혁명의 기저에는 모바일, 소셜, 클라우드, 빅데이터 등 4가지 중요한 기술이 자리하고 있다”며 “서로 상호 보완적인 이 4가지 기술은 각기 융합되어 새로운 변화를 만들어 내고 있다”고 설명했다.

이어 “과거와 달리 금융기능별로 다양한 핀테크 기업들이 나타나고 있다”며 “기존 금융회사에 비해서 매우 낮은 수준의 고정비를 부담하면서 새로운 사용자 경험을 제공하는 핀테크 기업의 수익모델은 기존 금융회사의 수익하락 압력으로 작용할 것”이라고 덧붙였다.

김남규 기자 ngk@chosunbiz.com