IDC는 26일, 전세계 로보틱스 및 관련 서비스 시장 지출 규모가 2016년 915억달러(106조27억원)에서 2020년 1880억달러(217조7980억원)로 두 배 이상 증가할 것이라 전망했다.

존 샌터게이트(John Santagate) IDC 책임 연구원은 "로보틱스 시장은 비약적인 성장을 거듭하고 있다"며 "이러한 성장의 토대는 기술 향상과 확장된 활용 사례, 시장에서의 도입 증가 등이 결합돼 이뤄진 것이다"고 말했다.

그는 "로보틱스 분야 혁신가들은 보다 더 다양한 작업을 수행할 수 있는 로봇을 개발하고 있다"며 "로보틱스가 더욱 광범위한 산업으로 확대될 수 있는 기반을 제공하고 있다"고 설명했다.

지난해 전세계 로보틱스에 대한 투자 중 절반 이상이 제조 부문에서 발생하고 있다. 조립제조(discrete manufacturing)가 31%, 공정제조(process manufacturing)가 28%를 차지했고, 이러한 추세는 앞으로도 변함없이 유지될 전망이다.

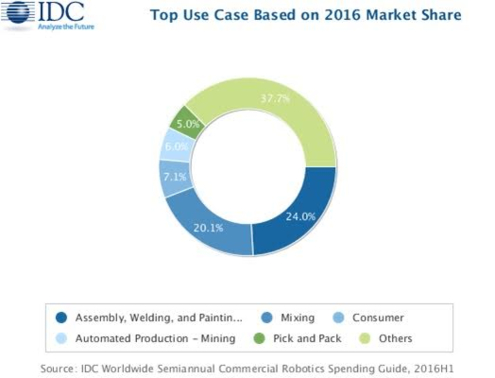

2020년 이들 제조 분야의 로보틱스 지출 규모는 1100억달러(127조4350억원)에 이를 전망이다. 조립제조 부문의 주요 로보틱스 활용 사례는 조립, 용접, 페인팅 부문이며 공정제조 분야의 주요 활용사례는 믹싱(mixing) 영역이다.

지난해 제조업 다음으로 로보틱스에 대한 투자가 컸던 상위 3개 산업 분야는 자원 산업(80억달러/9조2680억원), 컨수머(65억달러/7조5302억원), 그리고 헬스케어(45억달러/5조2132억원) 순인 것으로 나타났다.

2020년까지 컨수머 부문의 성장이 높을 것으로 예상되면서 자원 산업 분야와의 차이를 줄여 나갈 것으로 예상되지만, 전망 기간 동안 3개 산업 분야는 그 순위를 유지할 것으로 보인다.

창고에서의 출고 및 포장과 같이 모든 산업에 공통적으로 적용되는 활용 사례인 산업간(cross industry) 로보틱스 지출은 5년 전망 기간 동안 상위권에 머물 것으로 예상된다. 2015년부터 2020까지 가장 빠른 성장률을 보일 것으로 예상되는 분야는 컨수머, 헬스케어, 유통 부문이다.

기술적 측면에서 볼 때, 컨수머, 산업 및 서비스 로봇, 애프터마켓 로보틱스 하드웨어를 포함하는 로보틱스 시스템 부문 지출 규모가 2016년 400억달러(46조3400억원)를 넘을 것으로 예상되고 있다.

애플리케이션 관리, 교육 및 훈련, 하드웨어 도입, 시스템 통합, 컨설팅과 같은 서비스 관련 투자는 2016년 200억달러(23조1700억원)를 넘어선 것으로 잠정 집계됐다. 로보틱스 시장에서 가장 빠르게 성장하는 부문은 드론과 애프터마켓 드론 하드웨어 분야로 2020년 200억달러(23조1700억원) 규모로 성장할 전망이다.

지역적으로는 일본을 포함한 아태지역이 전망기간 동안 로보틱스 시장의 2/3 이상을 차지할 것으로 예상된다. 두 번째로 규모가 큰 지역은 유럽, 중동 및 아프리카(EMEA) 지역으로 지난해 147억달러(17조299억원) 규모를 형성한 것으로 예측되고 있다.

징빙 장 IDC 리서치 디렉터는 "로보틱스는 이제 산업 트랜스포메이션에서 필수 요소이며 선진 시장과 신흥 시장 모두에서 운영상의 민첩성과 효율성을 강화하는데 막대한 영향을 미치고 있다"며 "일반 산업 분야에서 로보틱스 도입이 빠르게 진행되고 있으며 일부 자동차 산업에서는 지난 몇 년간 두 배 이상의 연평균 성장률을 보였다"고 말했다.