전기차 배터리 시장을 둘러싼 한·중·일 3국의 경쟁이 치열하다. 일본과 중국이 각각 원천기술과 내수시장을 내세워 엎치락뒤치락 하는 가운데, 한국은 한 걸음 뒤에서 고군분투하는 모양새다. 배터리 기술력만 놓고 보면 세계 최고 수준을 자부하는 한국이지만, 일본과 중국에 맞설 만한 ‘규모의 경제'를 실현할 필요성이 있다는 지적이 나온다.

시장조사업체 SNE리서치가 최근 발표한 2018년 상반기 전 세계 전기차 배터리 출하량 집계에 따르면, 상반기 출하된 전기차(EV), 하이브리드차(HEV), 플러그인하이브리드차(PHEV)용 배터리 총량은 29.9기가와트시(GWh)로 2017년 상반기와 비교해 84.3% 증가한 것으로 나타났다.

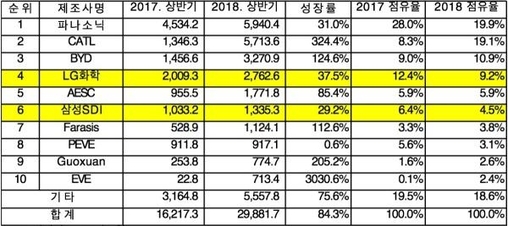

승승장구하던 CATL이 파나소닉에 다시 1위를 내준 이유는 지난해 6월부터 올해 5월까지 지속적으로 증가한 중국 전기차 판매량이 올해 6월 들어 전년 동월 대비 34.8% 급감하면서 CATL의 출하량이 줄어든 탓이다. CATL의 6월 출하량은 399메가와트시(MWh)로, 지난해 6월과 비교해 53.1% 증가했으나,올해 5월의 1.2GWh와 비교하면 67.4%나 줄어든 수치다.

SNE리서치는 이와 관련해 “중국 당국이 6월부터 기존보다 매우 엄격하게 강화된 보조금 대상 업체 선정 및 지급 방식에 대한 시책을 적용하고, 기존의 보조금 부정 수급 사례를 조사하기 시작하면서 현지 OEM 전기차 출하량이 위축된 것으로 보인다"며 “이로 인해 당분간 중국 전기차 판매 감소세가 지속될 것으로 예상되지만, 파나소닉과 CATL의 격차가 크지 않아 올해 연간 순위는 향후 추이를 면밀히 주시해야 할 상황이다"라고 분석했다.

LG화학과 삼성SDI는 각각 2.8GWH, 1.3GWH의 전기차 배터리를 출하했다. LG화학은 주로 쉐보레 볼트, 현대 아이오닉 BEV, 스마트 포투, XC60에 주력으로 배터리를 공급했다. 삼성SDI는 폭스바겐 e-골프, BMW 530e 등의 판매 호조에 힘입은 바 크다.

두 업체 모두 지난해 상반기와 비교해 각각 37.5%, 29.2% 출하량이 늘었지만, 시장 평균 성장률 84.3%에 비하면 낮은 수치다. 이에 따라 2017년 상반기 2위와 5위를 기록했던 LG화학과 삼성SDI는 각각 4위와 6위로 내려앉았다.

한편, 6월만 놓고 보면 중국의 강세가 더욱 뚜렷해지는 추세다. 올해 6월 전 세계 전기차 배터리 출하량은 2017년 6월보다 38.7% 증가한 6.1GWh를 기록했는데, CATL과 BYD, AESC 외에도 중화권 업체인 파라시스, 리센, 완샹 등이 뚜렷한 강세를 보이면서 톱 10에 이름을 올렸다.

배터리 업계 한 관계자는 “국내 배터리 업계가 기술력과 수주 잔고 측면에서 충분히 앞서 있다는 평가를 받지만, 최근 CATL이 적극적으로 유럽 자동차 시장에 진출하면서 긴장감이 높아지고 있는 게 사실이다"라며 “2020년 이후 중국 내 보조금이 사라지고 현지 시장을 공략할 수 있게 되면 출하량이 크게 늘 것으로 보이지만, 그때까지 기술 격차를 유지하는 것이 중요하다"고 말했다.