SK하이닉스가 어닝쇼크 수준의 실적 개선을 위해 ‘라인 효율화' 카드를 꺼내 들었다.

D램 생산 라인을 ‘CMOS 이미지센서(CIS)’로 전환한다.

일거양득 효과를 노린다.

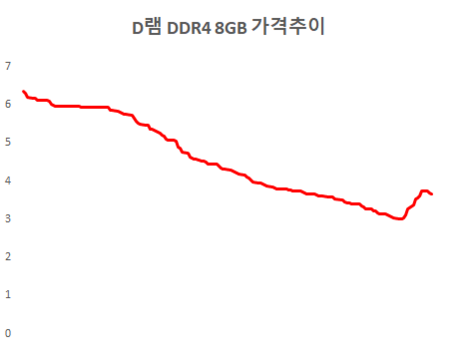

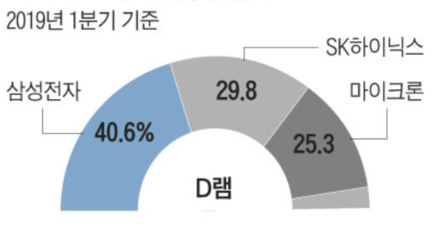

우선 D램 가격 안정이다. 최근 3위 사업자 미국 마이크론이 5% 감산을 선언했다. 추가 감산 여지도 있다. 1위 사업자 삼성전자는 공식 발표를 하지 않았지만 생산라인 변화를 언급했다. 업계는 사실상 감산으로 본다. 2위 하이닉스의 가세로 메모리반도체 업계가 감산 체제에 돌입했다.

최근 단기적인 가격 상승은 ‘일본 수출 제제' 여파다. 시장 수급과 거리가 있다. ‘생산 중단 가능성'이 반영됐다. 심리적 요인이다. 김석 상무도 최근 D램 가격 상승에 대해 "고객과의 계약에 영향을 미칠지는 말하기 어렵다"며 "아직 고객은 상황을 관망한다"고 말했다.

SK하이닉스는 20나노급 D램 생산라인을 축소하고 대신 10나노급 라인을 현 30~40%보다 두배가 넘는 80%로 확대한다. 고용량 모바일 D램 수요에 대응하기 위한 조치다. 그만큼 생산성을 개선할 수 있다.

SK하이닉스가 구체적 수치를 공개하지 않았지만 10나노급 전환에 따른 생산 확대 규모가 대략 1.5~2배에 달할 것으로 업계는 본다.

하이닉스가 감산한다고 해도 실질적인 시장 공급 물량에 큰 차이가 없다. 무엇보다 시장에 신호를 줬다는데 의미가 크다. 이승우 유진투자증권 연구원은 "당장 D램 공급이 줄지는 않겠지만 늘어나는 폭이 줄어들게 된다"며 "시장에는 긍정적 영향을 미칠 것"이라고 말했다.

D램 감산 선언으로 시장에 가격하락을 막는 ‘신호’를 던지는 동시에 새로 확보한 라인으로 ‘CIS 시장 점유율 확대’ 도전에 나선 셈이다. 차진석 SK하이닉스 부사장(CFO)은 "수요 변화에 맞춰 D램과 낸드 반도체의 캐파를 유연하게 대처하겠다"며 "이번 다운턴(실적 하강국면)을 효과적으로 대응해 핵심 경쟁력 강화의 기회로 삼겠다"고 말했다.

SK하이닉스는 이날 ‘어닝쇼크' 수준의 실적을 발표했다. 2분기 매출이 전년 동기 대비 38% 줄어든 6조4522억원, 영업이익은 89% 급감한 6376억원을 기록했다.