시중 은행 중 가장 높은 리스크

신한금융지주의 자회사인 제주은행이 네이버에 매각된다는 소식이 나와 배경에 관심이 쏠린다. 신한지주와 제주은행, 네이버 모두 ‘사실무근’이라고 부인했다.

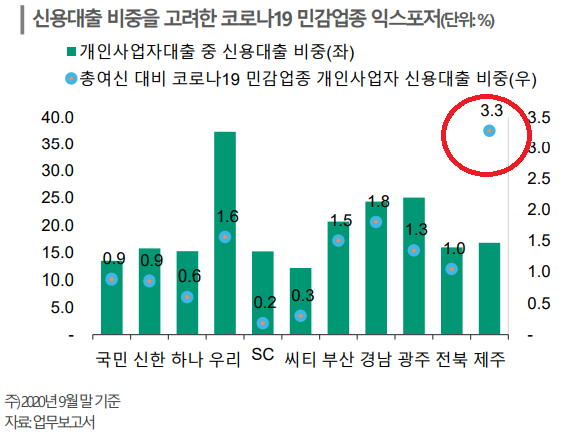

실제 제주은행 분기보고서를 살펴보면 지난해 3분기 기업여신 가운데, 코로나19 민감업종 대출이 차지하는 비중이 절반에 가까운 것으로 드러났다. 기업여신 금액은 총 3조1138억원으로 이 중 코로나 타격 업종 대출채권은 1조5260억원에 달했다. 이는 전체 기업 대출 채권(신용위험 최대 노출액)의 49.01%에 이른다. 제주은행의 전체 대출채권 기준으로는 위험 업종 대출채권 비중이 28.5%를 차지했다. 시중 은행 중 가장 높은 비중이다. 코로나19 사태가 길어질수록 부실채권으로 이어질 가능성이 높아진다는 의미로 분석된다.

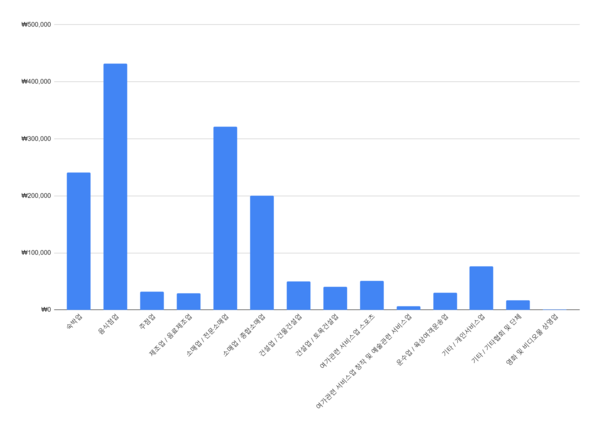

제주은행이 자체적으로 분류한 ‘코로나19 타격 업종 기업여신’의 산업별 대출채권 내역을 보면, 음식점업 대출채권이 4314억원으로 가장 많았다. 이어 전문소매업 3211억원, 숙박업 2405억원이 뒤를 이었다. 종합소매업과 개인서비스업에도 각각 1999억원, 760억원의 대출채권이 존재했다.

이는 주요 시중은행과 비교해 코로나19 위험에 노출된 대출채권 비중이 높은 편이다. 한국신용평가에 따르면 코로나19에 따른 위험 노출도는 11개 시중은행 중 제주은행이 가장 높았다. 신용대출 비중까지 고려해도 제주은행 익스포저(신용위험 노출액)가 가장 높다.

여기에 제주은행은 순이익 부문에서 성장세가 떨어졌다. 지난해 9월 누적 기준으로 제주은행은 170억원으로 나타났다. 이는 신한저축은행의 순이익 210억원과 비교해 뒤쳐지는 셈이다. 순이익 증가율 역시 신한저축은행이 50%에 가까운 반면 제주은행은 마이너스를 기록했다.

성장잠재력도 떨어진다는 평가다. 코로나 등으로 제주지역 인구 유입수 감소가 직격탄을 맞았다는 분석이다. 영업망도 지역에 국한돼 신사업 발굴도 쉽지 않다.

김정훈 한국신용평가 애널리스트는 "제주은행은 지역 영업에 기반을 두고 운영하고 있어 관광 서비스업 관련 사업자 대출 집중도가 상당히 높다"며 "코로나19로 제주지역 관광과 부동산 경기가 타격을 입으면서 제주은행에 미치는 영향이 크다"고 말했다.

이은주 인턴기자 leeeunju@chosunbiz.com