'이중섭 작가 작품의 경매데이터 분석'

2019년 4월부터 격주간 한 번도 빠지지 않고 54회를 썼던 [아트파이낸스 인사이트]를 지난주 처음으로 쉬었다. 정기적으로 기고하는 칼럼이 넷이 되면서 갑작스럽게 바빠져서의 이유도 있지만 100주 넘게 칼럼을 쓰면서 초심을 잃고 매너리즘에 빠져 관성적으로 글을 쓴 것 같다는 반성의 이유가 더 컸다.

글을 쓸 때 가장 중요하게 여기는 것은 ‘아는 것만 쓰자’이다. 수많은 혁신을 추구하는 사람들을 만나면서 자신들이 잘 모르는 이야기를 자신들이 무엇을 모르는지에 대해 큰 고민 없이 풀어놓는 사람들을 보아왔기 때문이다. 그런데 지난 2~3달 동안 본 칼럼의 주제를 보면 그러한 우(愚)를 범하고 있던 것 같다.

필자는 금융계량경제학자이다. 아트파이낸스를 연구하면서 예술 자체에 대한 다양한 지식들을 쌓은 것은 사실이나 최근 주제가 칼럼 시작 시 가졌던 초심에서 너무 벗어난 것 같아 일신우일신(日新又日新)의 마음으로 쇄신을 통한 새로운 시작의 계기를 갖기로 했다.

앞으로는 가장 자신 있어하는 데이터 분석을 주로 다룰 예정이다. 물론 특별한 이유가 있을 때에는 예술산업과 시장에 대한 주제를 논의할 수도 있겠지만 한동안은 데이터 분석에 집중하고자 한다. 이에 앞으로는 아트파이낸스 그룹의 데이터 분석을 담당하고 있는 류지예 팀장의 도움을 받을 예정이다

이번 칼럼에서는 첫 데이터 분석으로 이중섭 작가 작품의 역대 경매 거래 데이터 분석 결과를 공유하려 한다. 이중섭 작가는 해방 이후 「싸우는 소」, 「흰소」, 「투계」 등을 그린 화가. 서양화가이고, 1916년생이며 1956년에 사망했다.

그가 추구하였던 작품의 소재는 불상·풍경 등도 몇 점 전하고 있기는 하나 소·닭·어린이·가족 등이 가장 많았다. 향토성을 강하게 띠는 요소와 동화적이며 동시에 자전적인 요소가 이중섭 작가 소재상의 특징이다.

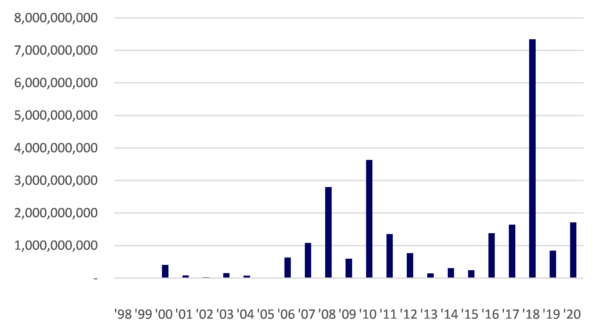

이중섭 작가의 작품은 1998년부터 2021년까지 총 70작품이 110회에 걸쳐 경매에 출품됐다. 이는 지난 21년간 약 40회의 재거래가 시도되었음을 시사한다. 이 기간동안 출품된 작품의 종류는 네 가지로 회화 103점, 프린트 3점, 조각 1점, 편지가 3점이었다.

1998년부터 2021년까지 거래된 이중섭 작가 작품들의 낙찰가 평균은 3억4600만원이었고 가장 비싸게 거래된 작품은 2018년 3월 7일 서울옥션 미술품 경매에서 47억원에 거래된 ‘소’ 이다. 이 작품의 최대 추정가는 30억원이었고 최소 추정가는 20억원이었기에 낙찰가가 최대 추정가를 한참 상회했다.

다음 표는 이중섭 작가 작품들의 연간 총 낙찰액 추이를 나타낸다.

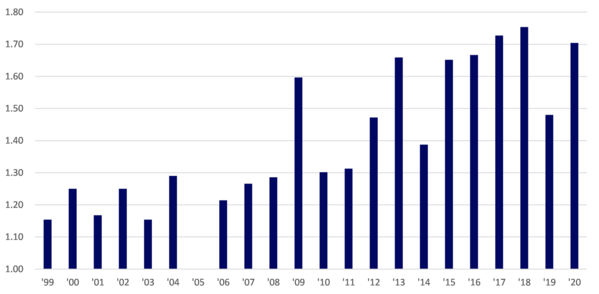

경매 전 전문가의 의견을 토대로 최대 추정가와 최소 추정가가 발표되며 최대 추정가와 최소 추정가의 차이가 클수록 작품의 가치에 대한 예측의 불확실성이 크다는 의미이다. 그렇기에 컨센서스 밴드의 크기는 전문가들이 판단한 작품 가치의 불확실성의 정도를 나타낸다고 할 수 있다.

다음 표는 이중섭 작가 작품들의 컨센서스 밴드 추이를 나타낸다.

이중섭 작가 작품 경매의 경우 총 110건의 경매 중 44.55%인 49건이 최대 추정가와 최소 추정가 사이에서 낙찰되었고 55.45%인 61건의 경매가 유찰되거나 추정가 범위 밖에서 낙찰됐다.

이번 칼럼에서는 이중섭 작가 작품의 경매데이터를 이용해 예술품 거래 데이터 분석이 어떻게 이뤄지고 어떠한 의미를 가질 수 있는지에 대해 이야기했다. 앞으로도 칼럼을 통해 다양한 데이터 분석 결과를 논의하도록 하겠다.

※ 외부필자의 원고는 IT조선의 편집방향과 일치하지 않을 수 있습니다.

홍기훈 교수(PhD, CFA, FRM)는 홍익대 경영대 재무전공 교수로 재직 중이다. 학계에 오기 전 대학자산운용펀드, 투자은행, 중앙은행 등에 근무하며 금융 실무경력을 쌓았다. 영국 케임브리지대 경제학 박사를 마치고 자본시장연구원과 시드니공과대(University of Technology, Sydney) 경영대에서 근무했다. 주 연구분야는 자산운용·위험관리·ESG금융·대체투자다. 금융위원회 테크자문단, 글로벌 ESG, 한국탄소금융협회 ESG금융팀장을 포함해 현업 및 정책에서 다양한 자문 활동을 한다.