미국 비트코인 현물 상장지수펀드(ETF)가 출시되면 일년 안에 약 200억달러(약 24조원)에 가까운 자금이 유입될 수 있다는 전망이 나왔다.

기관투자자가 가상자산 시장에 본격적으로 뛰어든 건 지난해부터다. 헤지펀드 매니저 폴 튜더 존스(PTJ, Paul Tudor Jones)가 투자자 서한을 통해 자신이 운영하는 펀드의 일부를 비트코인에 투자했다고 밝힌 게 계기가 됐다.

정석문 센터장은 "PTJ와 같은 저명한 투자자의 비트코인 투자는 그동안 금기시됐던 비트코인 투자에 대한 오명(stigma)을 제거하는 데 큰 역할을 했다"며 "그해 하반기 스탠리 드러켄밀러를 포함한 월가를 주도하는 금융회사들의 비트코인 투자 가속화에 일조했다"고 평가했다.

이 가운데 CME가 비트코인 선물 거래 서비스를 제공하고 비트코인 선물 상장지수펀드(ETF)가 뉴욕증권거래소(NYSE)에 상장되면서 기관유입이 문턱이 낮아졌다.

올해 7월 기준, 세계 841개 크립토 펀드가 운영하는 자금 규모는 총 520억달러(약 61조3000억원) 규모가 됐다. 지난 5년간 270배 증가해 같은 기간 전통 헤지펀드 운용 자산 성장률 14%를 훌쩍 뛰어 넘었다.

정석문 센터장은 "아직도 전체 헤지펀드 업계 자산 규모 3조7000억달러의 2%도 되지 않아 앞으로의 성장 잠재력은 엄청나다"고 분석했다.

그는 기관투자자들이 가상자산에 투자하는 이유로 마코비츠 현대 포트폴리오 이론을 꼽았다. 포트폴리오 상관관계가 낮은 자산에 투자할수록 포트폴리오 리스크 대비 수익률을 극대화할 수 있다는 원칙이다. 기관투자자이 포트폴리오에 가상자산을 편입하는 이유도 이러한 자산 배분 전략의 일환이라는 평가다.

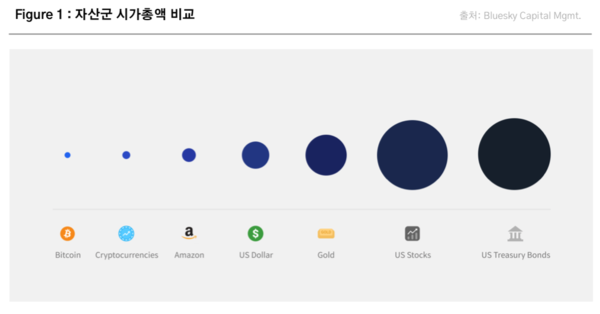

정석문 센터장은 "현재 세계 기관투자자의 평균 비트코인 자산 배분 비율은 사실상 0%인데 만일 이 수치가 금 시가총액의 10%로 상승한다면 비트코인 시가총액은 지금의 2배 수준으로 증가한다"고 예측했다.

조아라 기자 archo@chosunbiz.com