네이버가 글로벌 웹툰 주요 사업 지표를 공개했다. 업계에서는 각 국가별 상황(월간활성이용자수, 지불비용)을 비롯해 매출·이익 등 손익 지표를 세세하게 공개했다는 점에서 이례적이라는 평가와 함께 경쟁사인 카카오를 겨냥한 자신감 표출이라는 분석을 내놓는다.

최수연 네이버 대표는 이를 두고 ‘의도된 적자’라고 표현했다. 최 대표는 "웹툰과 스노우 등 콘텐츠 부문은 투자, 마케팅, 공격적 인력 채용 등에 비용이 집행됐다"며 "전략적으로 의도된 적자로 봐야 한다"고 밝혔다.

일본 시장 가능성 찾았다

관련업계에는 최수연 대표의 표현을 두고 자신감의 표출이라는 분석이 나온다. 글로벌 시장에서 손실은 났지만 성장가능성이 큰 시장에서 가능성을 찾았다는 것이다.

일본 시장이 대표적이다. 그동안 네이버는 이 시장에서 카카오에 뒤쳐진다고 평가받았다. 하지만 이번 지표에서 네이버는 높은 가능성을 비춰줬다. 일본은 세계 최대 만화 시장이자 세계 3위 콘텐츠 시장으로 꼽힌다.

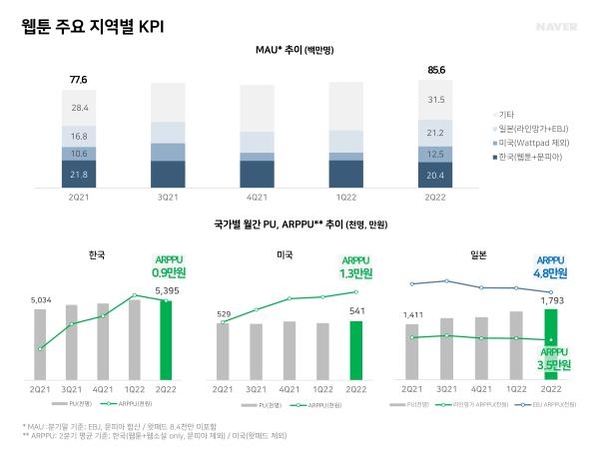

네이버에 따르면 2분기 일본 매출은 1124억원으로 한국(919억원)보다 소폭 높게 나타났다. 반면 영업이익은 다르다. 국내에서 183억원의 이익을 거둔 반면 일본에서는 99억원의 적자가 났다. 비록 적자는 기록했지만 1인당 평균 결제액이 높은 일본에서 이용자만 추가로 확보해도 수익성을 개선할 수 있다는 의미다.

실제 2분기 기준 일본 월 이용자 수(MAU)는 2120만명이다. 결제 이용자(PU)는 1793명으로 1인당 월평균 결제액(ARPPU)은 3만5000원이다. 거래액(GMV)은 2191억원이다. 일본 ARPPU는 라인 디지털 프론티어(LDF), 이북재팬(EBJ)을 포함한 수치다. 네이버 웹툰 일본 ARPPU는 3만5000원이다. 국내 ARPPU 9000원쯤의 3배 이상이다. 일본 PU는 국내 PU 5395명의 절반에도 미치지 못하지만 조금만 높아지면 이익 개선에 문제가 없다는 의미다.

여기에 문피아, 이북재팬 인수로 IP도 추가 확보했다는 점은 이용자를 끌어들일 요인으로 충분해 보인다. 마케팅과 유입에 필요한 시간만 확보하면 수익성을 충분히 개선 가능하다는 의미다.

최수연 대표는 "(웹툰의) 국내 수익률은 20% 수준으로 유지돼 2~3년 내로 글로벌 시장도 국내 수준을 예상한다"며 "웹툰 수익화는 이제 시작하는 단계로, 한국에서 검증된 사업모델이 글로벌에서 동작할 수 있게 보여줄 것이다"라고 강조했다.

카카오와 "가는 길 다르다"

일각에서는 네이버가 수익성 개선을 위해 성장세를 조절하는 않기로 했다는 점을 이유로 그만큼 자신이 있는 것 아니냐는 분석을 내놓는다. 네이버는 "비용을 조절하기 위해 수익성을 관리하는 성장 전략을 펼치지 않는다"고 강조했다. 카카오가 "스토리 해외 계열사 성장 속도를 조절하고, 인력과 마케팅 투자를 보수적으로 진행하겠다"고 한 것과 상반된 모양새다.

또 네이버가 인수합병을 통해 콘텐츠 매출에서 카카오를 앞지른 것도 자신감 표출의 배경이다. 네이버는 2분기 문피아, 이북재팬 인수합병 효과로 3002억원의 콘텐츠 매출을 거뒀다. 카카오는 2276억원에 불과하다.

안재민 NH투자증권 연구원은 "네이버의 웹툰 매출액은 이북재팬, 로커스, 문피아 인수 효과로 전년 동기 대비 136.4% 성장한 2511억원을 기록했다"며 "거래대금이 4000억원을 넘어서 2022년 이후 전사 실적 성장에 의미 있게 기여할 전망이다"라고 분석했다.

변인호 기자 jubar@chosunbiz.com