본인신용정보관리업(마이데이터) 운영 가이드라인 발표된 가운데 정보 제공 범위를 두고 업권간 신경전이 계속될 전망이다. 특히 핀테크 업계는 범위를 더 확대해야 한다고 주장한다. 반면 보험사와 은행권은 민간정보 포함이나 개인정보 유출을 이유로 난색을 표한다. 여기에 금융당국은 추가 건의 사항을 논의하겠다는 입장을 밝혀 향후 개선 방안에 관심이 집중된다.

정보 제공 범위는 여·수신 및 금융투자업계의 경우 예·적금, 대출, 투자상품 등, 보험의 경우 가입상품과 대출, 카드의 경우 월 이용정보, 카드대출, 포인트 등, 전자금융업계의 경우 선불발행정보, 거래내역, 주문내역정보 등으로 구체화했다. 통신 청구·납부·결제정보, 조세 및 4대보험 납부확인 등도 포함됐다.

금융권과 빅테크가 갈등을 빚었던 주문 내역 정보는 공유 대상에 포함키로 했다. 다만 가전·전자, 도서·문구, 패션·의류, 스포츠, 화장품, 아동·유아, 식품, 생활·가구, 여행·교통, 문화·레저, 음식, e쿠폰·기타 등은 12개 항목으로 분류해 최소수집과 목적 명확성이라는 원칙 아래 제공토록 절충했다. 나이키 신발 구매 시 패션·의류로 분류하는 식이다.

하지만 핀테크 업계는 이번 가이드라인 정보 제공 범위를 놓고 기존 금융권이 더 많은 정보를 공개해야 한다고 목소리를 높인다. 신규 업체의 진입을 활성화하고 소비자에게 보다 다양한 서비스를 제공할 수 있어야 한다는 것이다.

특히 보험 관련 범위를 놓고 신경전이 치열하다. 핀테크 업계는 가이드라인에 보장 내역이 포함되지 않아 기존 서비스에 타격을 입을 수 있다고 주장한다. 기존에는 스크래핑 방식으로 한국신용정보원이 제공하는 보장내역을 활용할 수 있었다. 하지만 이번에 가이드라인의 보험정보 목록에는 보장내역이 포함돼 있지 않다. 앞으로는 자체적으로 분석해야 한다는 의미다.

핀테크 업계 한 관계자는 "보장내역을 확인할 방법이 없는 건 아니지만 로우 데이터를 직접 가공해야 하기 때문에 기업 부담이 커질 뿐 아니라 이로 인해 소규모 핀테크 업체에는 허들이 생긴다"며 "핀테크, 보험사, 금융위가 계속 협의해야 할 부분이다"라고 했다.

통장 입출금도 핀테크 업계는 아쉬움을 토로한다. 통장 입출금 출처(적요)를 제공 범위에 포함해야 한다는 것이다. 기존 마이데이터 관련 서비스에서는 누가 얼마를 보냈는지 확인할 수 있었으나 가이드라인에 따라 앞으로는 거래 일시와 금액 등만 보이게 된다.

금융당국은 이름을 주고 받는 과정에서 개인정보침해 소지가 있어 조심스럽다는 입장이지만 핀테크 업체들은 경쟁력 약화를 우려한다.

핀테크 업계 또 다른 관계자는 "제공 범위에서 적요가 빠졌다는 것이 핵심 쟁점이다"라며 "기존 서비스에서 제공해오던 적요가 사라지면 이용자 불편이 클 수밖에 없다. 또 통장 적요는 개인화 서비스를 고도화하기 위해서도 필요한 데이터다"고 했다.

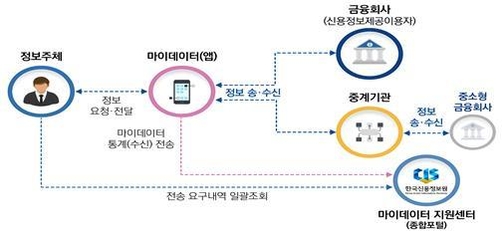

이에 금융당국은 마이데이터 소비자 권리보호 강화를 위한 TF를 구성하고 정보 범위 확대 등 추가 개선 사항도 논의해 나간다는 계획이다. 또 마이데이터 지원센터에서 마이데이터 생태계 전반을 관리할 예정이다.

금융위 관계자는 "제공범위는 추후 지속적으로 확대 검토하고 시행령에 반영 예정이다"며 "마이데이터 지원센터를 통해서도 마이데이터 운영에 필요한 사항을 참여 기관과 함께 꾸준히 업데이트해 가이드라인에 반영할 계획이다"고 했다.

장미 기자 meme@chosunbiz.com