추경호 국회 기획재정위원회 조세소위 간사 의원(자유한국당)은 최근 대형마트에서도 제로페이 결제가 시작되면서 공제 대상간 충돌이 발생하고 있다고 지적했다.

앞서 기획재정부는 ‘신용카드 등 사용금액 소득공제’ 제도에서 제로페이 사용분 공제율을 전통시장 사용분과 동일한 40%로 인상(현행 30%)하는 조세특례제한법 개정안을 국회에 제출했다. 이는 소상공인에게 제로(0%)에서 0.5%의 낮은 결제 수수료를 제공하는 제로페이 활성화를 위한 기획재정부의 세제지원 정책이다.

추경호 의원은 "8월 26일부터 대형마트(이마트)에서도 제로페이 결제가 시작되면서 전통시장 대신 대형마트에서 제로페이를 사용하더라도 전통시장과 동일한 소득공제 혜택을 받을 수 있게 됐다"며 "소득공제 혜택에 관심이 많은 국민들이 전통시장을 찾아갈 유인이 사라진 셈이다"라고 주장했다.

추 의원 분석에 따르면, 정부가 추진하는 제로페이 사업은 태생이 지속 불가능한 사업이다. 제로페이는 8억원 미만 소상공인에게 수수료를 전혀 받을 수 없고, 나머지 소상공인에게는 낮은 수수료율을 적용해 사업자가 적자를 볼 수밖에 없는 구조를 지녔기 때문이다.

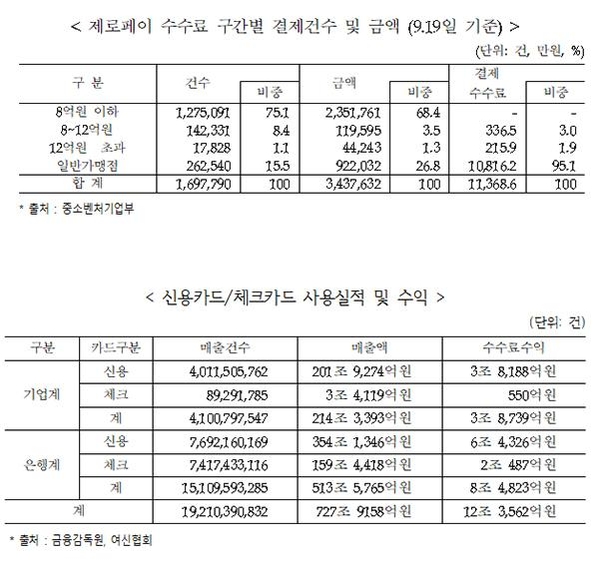

그는 "현재(9월13일 기준)까지 제로페이 사용실적을 바탕으로 체크카드 수수료를 받았을 경우를 계산하면 제로페이 사용으로 인해 은행과 전자금융사업자에 발생한 비용은 1억3000만원 수준이다"라며 "정부 바람대로 현재 은행계 체크카드 사용액의 20%를 제로페이로 대체하면 제로페이 사업자 부담은 1300억원으로 크게 증가한다"고 밝혔다.

은행계 체크카드 매출액 20%가 제로페이로 전환될 경우에 4100억원의 수수료 수익이 감소한다. 제로페이를 통해 은행권이 받을 수 있는 수수료율은 0.16%(510억원) 수준이다. 결국 3590억원의 수수료 수익 감소를 부담해야 한다는 의미다.

추 의원은 "은행이 제로페이 활성화를 위해 노력하는 것은 제 살을 깎는 것과 같다"고 밝혔다.

그는 이어 "기획재정부는 구조적으로 지속 불가능한 제로페이 사업 활성화를 지원하기 위해 전통시장에 피해를 주는 세제개편을 추진 중이다"라며 "1년이 넘는 기간 동안 소상공인에게 1억3000만원 수수료 혜택을 제공한 제로페이 사업에 내년까지 들어가는 예산이 168억원, 소상공인에게 재정으로 지원하고 전통시장을 지키는 것이 훨씬 효율적일 수도 있다"고 비판했다.