사실 이렇게 예술시장이 거품인가 아닌가에 대한 논의는 이번이 처음이 아니다. 해외에서도 이러한 연구가 있었고, 심지어 결과는 우리나라보다 더 흥미롭다. 따라서 이번 칼럼에서는 세계 미술시장에 거품이 있었는지, 있었다면 어디에 있었는지에 대해 연구한 논문과 결과를 소개하고 국내와는 어떻게 다른 양상으로 나타나는지에 대해 알아보고자 한다.

세계 예술시장에 거품이 있는가에 대한 논문으로는 Roman Krusussl et al. (2016)이 대표적이다. Roman Krusussl et al. (2016) 또한 시장의 폭발적 움직임을 감지하는 SADF 검정 방법을 통해 예술시장의 거품을 감지하고자 했다.

연구진은 1922년부터 2014년까지 전세계 350개 이상의 옥션 하우스에서 거래된 약 530만 개의 예술품 데이터를 포함하는 Blouin Art Sales Index(BASI)를 사용했고, 이 데이터베이스 중에서도 290만 개의 회화 데이터를 연구에 이용했다. 또한 분석을 위해 인상주의와 현대(Impressionist and Modern), 전후와 동시대(Post-war and Contemporary), 미국(American), 라틴 아메리카(Latin American), 19세기 유럽(19th Century European), 그리고 올드 마스터(Old Masters) 6개의 주요 하위 섹터로 나누어 인덱스를 구성했다.

이번 칼럼에서는 이 6개의 하위 섹터 중 ‘인상주의와 현대’ 그리고 ‘전후와 동시대’ 섹터의 결과에 대해서 이야기하겠다.

그림 1은 1%의 임계 수준에서 ‘인상주의와 현대’ 예술 가격 지수와 SADF 검정결과를 보여준다. 우리는 여기서 1985년과 1991년 사이에 발생한 하나의 큰 거품의 존재를 확인할 수 있다. 이 거품은 1989년에 정점을 찍고 1991년에 완전히 꺼졌다.

이 당시 무슨 일이 있었을까? 흥미롭게도, 이 시기는 1986년부터 1991년까지의 일본 버블 경제 시기와 일치한다. 실제로 1980년대 후반 고도의 경제 성장을 보여준 일본 사회에서 많은 일본 컬렉터들은 과도한 자신감 혹은 과시욕과 투기 등의 이유로 유럽 인상파와 후기 인상파 작품을 적극적으로 구매했다. 은행들 또한 예술 시장에 참여하면서 가격 폭등이 일어나게 되었다. 연구진이 제시한 결과는 당시 예술시장의 가격 폭등을 실증적으로 보여주고 있다는 데에서 의미가 있다.

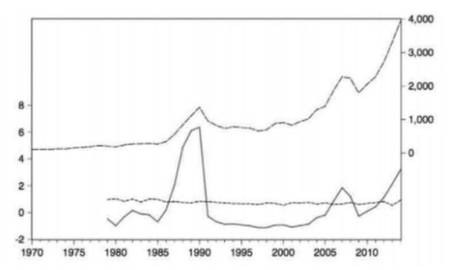

그림 2는 ‘전후와 현대’ 예술 가격 지수에서도 ‘인상주의와 현대’에서 보이는 것처럼 1986년과 1991년 사이에 동일한 거품이 있었음을 보여준다. 그러나 우리는 데이터를 통해서 이 시기 외에도 최근에 일어난 두 개의 거품을 확인할 수 있다. 2006년부터 2008년 사이에 일어난 거품은 금융 위기 직전에 정점을 찍고 꺼지기 시작했다. 이후 더 최근인 2012년 이후 다시 폭발적인 행동이 관찰된다. 이러한 결과는 2010년대 초반 예술 시장에 거품 형성이 진행되고 있었음을 시사한다.

다음 칼럼에서는 나머지 4개 하위 섹터인 미국(American), 라틴 아메리카(Latin American), 19세기 유럽(19th Century European), 그리고 올드 마스터(Old Masters)의 검정 결과에 대해서 이야기 하겠다.

※ 외부필자의 원고는 IT조선의 편집방향과 일치하지 않을 수 있습니다.

홍기훈 교수(PhD, CFA, FRM)는 홍익대 경영대 재무전공 교수, 메타버스금융랩 소장으로 재직 중이다. 학계에 오기 전 대학자산운용펀드, 투자은행, 중앙은행 등에 근무하며 금융 실무경력을 쌓았다. 주 연구분야는 자산운용·위험관리·ESG금융·대체투자다. 금융위원회 테크자문단, 글로벌 ESG, 한국탄소금융협회 ESG금융팀장을 포함해 현업 및 정책에서 다양한 자문 활동을 한다.

류지예 팀장은 아트파이낸스그룹 데이터분석팀장으로 재직 중이다. 홍익대학교 메타버스금융랩 연구위원을 겸하고 있다. 주 연구주제는 미술시장, 예술품 거래데이터분석이며 메타버스, NFT등 예술산업 관련 신기술 또한 연구하고 있다. 동아시아예술문화연구소와의 협업을 통해 예술금융 교육과 세미나를 진행하고 있다.

rjy1524@artfinancegroup.co.kr