시중 은행 지점 감소세가 눈에 띄게 가팔라지면서 금융당국도 초조해 하는 분위기다. 금융의 디지털 전환 추세에 맞춰 어쩔 수 없는 것이라고는 하지만, 고령층이나 금융 취약계층에게 지점 폐쇄는 금융거래 차단과 다름없기 때문이다.

이에 금융감독원은 점포수 감소에 제동을 걸기 위한 대책 마련이 한창이다. 공시 체계를 강화해 은행이 점포를 폐쇄할 때마다 사유와 대체 수단을 상세히 보고하도록 해 폐쇄 과정에서 금융 소비자가 겪는 피해를 최소하겠다고 나섰다.

하지만 시장의 반응은 반신반의다. 업계는 일만 늘었다고 푸념하고 있고, 전문가들도 단순히 감독당국이 은행에 끌려가는 식의 정책을 펼 것이 아니라 지역 거점 마련과 같은 대안이나 지점 유지 시 인센티브를 제안하는 등, 능동적인 속도 조절 정책으로 가야 한다고 주문한다.

은행들은 경영공시를 통해 신설·폐쇄 점포수를 지역에 따라 구분해 밝혀야 한다. 분기 중 폐쇄되는 점포에 한해 ▲폐쇄일자 ▲폐쇄사유 ▲대체수단을 추가해 분기별 1회 공시하도록 바뀐다. 또 은행연합회 홈페이지에 은행간 점포 신설·폐쇄현황 정보를 비교공시하고 은행별 점포폐쇄 사유 등 세부현황을 기재해야 한다.

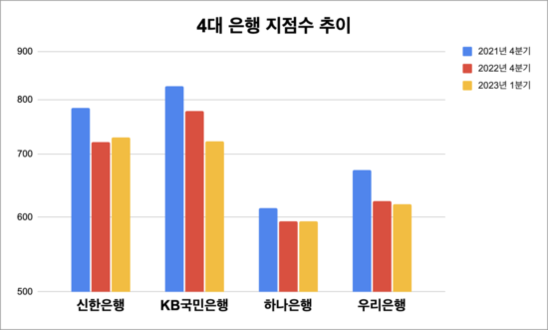

당국의 이 같은 조치는 은행의 일방적인 점포 폐쇄에 제동을 걸기 위함이다. 최근 1년새 4대 은행(신한·KB·하나·우리) 점포수는 230여 곳이나 줄었다. 코로나19를 겪으며 속도가 가팔라졌다. 은행들은 비대면 금융 활성과 디지털 전환으로 인한 비용 감축을 이유로 들며 점포수를 줄여나가고 있다. 2021년 4분기 4대 은행의 지점수는 2898개였지만, 1년이 지난 지난해 말에는 2717개로 쪼그라들었다. 이어 올해 1분기에는 2664개가 남았다.

전국 지점 수가 826개로 가장 많았던 KB국민은행은 올 1분기 722개가 됐다. 국민은행은 대신 2021년 4분기 88곳이었던 출장소를 올해 1분기 96곳으로 늘렸다. 나머지 은행들도 꾸준히 지점을 줄여나가는 중이다.

반면 향후 1년 내 신설될 것으로 예상되는 지점은 거의 없다. 신한은행은 리테일(PWM 포함) 1곳에서 3곳, 기업금융 3곳에서 5곳, 기타(해외현지법인 포함) 7곳의 신설을 계획하고 있다. 국민은행은 5곳, 하나은행은 3곳이다. 우리은행은 올해 지점 신설 계획을 미정으로 공시했다.

업계는 점포 축소를 불가피한 흐름으로 보고 있다. 한 금융지주 관계자는 "비이자이익을 늘리려면 비은행에 집중해야 하고, 디지털 강화도 그 일환"이라며 "IT개발 부서에 인력 수요가 몰리는 데다, 투자도 디지털이 우선이어서 장기적으로 오프라인 업무 중심인 영업 및 리테일부서 등은 축소되고, 점포도 줄어드는 흐름으로 갈 것"이라고 했다.

불과 10여년 전까지만 해도 지점 수가 영업의 척도였다. 지점 하나를 닫으려면 이사회가 지점 폐쇄를 승인해야 할 정도로 내부적으로도 큰 이슈였다. 하지만 지금은 당국이 손을 써야 할 정도로 상황이 달라졌다. 전문가들은 은행도 납득할 수 있는 방안과 유인책이 필요하다고 말한다.

김우진 한국금융연구원 선임연구위원은 "당국 주도로 은행 점포폐쇄 공동절차를 개선하는 것은 확실히 금융 취약계층의 이용량이 많은 점포가 폐쇄되는 속도를 줄이고, 대체수단을 늘릴 수 있다는 면에서 긍정적"이라며 "지점 단위보다는 상위 레벨인 센터나 지역 본부에서 지점 관리를 도맡게 하는 등 은행이 스스로 점포 폐쇄 속도를 조절할 수 있는 방안을 모색할 필요가 있다"고 덧붙였다.

박소영 기자 sozero@chosunbiz.com