선진국의 디지털 자산 규제는 ‘길은 터주되 부정한 거래는 강력하게 제재한다’로 요약할 수 있다. 코인을 위시한 가상자산을 ‘증권’으로 정의할 것인가에 대해서는 여전히 의견이 분분하다. 하지만 투자자 이해를 돕고 전통 금융권과 동반성장을 도모하겠다는 취지는 여전히 유효하다. 신산업으로 분류해 세제 혜택을 주고, 일부 의무를 유예하는 등 진흥책에 초점을 맞추기도 한다.

결국 규제의 방향은 ‘투자자 보호’와 ‘산업 발전’, 두 마리 토끼를 동시에 잡는 쪽으로 모아진다. 국내 전문가들과 업계 역시 향후 ‘허용’ 아니면 ‘제재’ 등 한쪽에 치우친 법안이 아닌, 양쪽을 동시에 포용하는 법안이 나와줘야 한다는 입장이다.

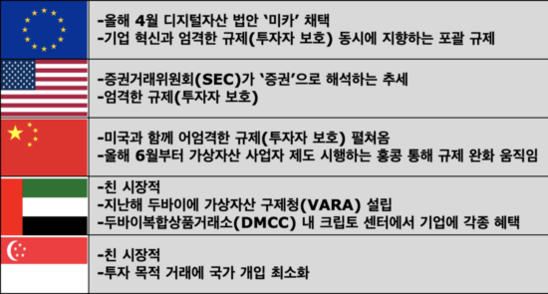

유럽연합(EU) 의회는 지난 4월 20일 세계 최초 디지털자산 시장법안인 미카(MiCA·Markets in Crypto-Assets)를 통과시켰다. 찬성 517표, 반대 38표라는 압도적 지지를 보냈다. 미카는 내년 중반을 시작으로 27개 EU 회원국에서 시행에 들어간다.

미카의 가장 큰 특징은 ‘포괄 규제’다. 기업 혁신을 풀어주면서도, 엄격한 규제 방향을 유지한다. 미카는 기업의 자본요건과 백서를 검토해 가상자산 서비스 제공자의 라이선스 제공 여부를 살펴 안전한 거래가 가능하도록 감시한다. 이때 투자자 보호조치 등과 더불어 건전한 시장을 위한 장치도 갖췄다.

미카 탄생의 산파 역할을 했던 피터 컬스튼스 EU 집행위원회 고문은 지난해 12월 IT조선이 주관한 핀테크·블록체인 콘퍼런스 파인디(FinD) 2022에 참석해 법안 취지를 설명한 바 있다.

피터 컬스튼스 고문은 "시장의 행위를 금지하는 것은 오히려 소비자에 도움이 되지 않는다"며 "이에 미카는 금지 사항을 명시하는 걸 지양한다"고 했다. 특정행위를 금지하게 되면 시장의 기회와 이점마저도 뺏게 된다는 게 그의 생각이다.

규정을 명료하게 해 기업에 구체적인 가이드라인을 제시하는 것도 중요하다. 컬스튼스 고문은 "가상자산 업체는 투자자와 접점이 많은 중개기관으로 모니터링이 필수"라며 "가상자산 발행기관과 서비스 업체는 건전성 요건과 이해충돌 매커니즘, 공시제도, 시장조작 방지, 명확한 책임소재를 위한 구분, 업체 자산과 고객 자산의 분리 등을 준수해야 한다"고 전했다.

미카는 ▲법적 명확성 ▲혁신과 공정한 경쟁지원 ▲소비자·투자자 보호 ▲시장 무결성 확보 ▲금융안정성 ▲국가별 파편화된 규제체계 문제 해소 등을 주요 원칙으로 삼는다. 분류 기준도 명확하다. 디지털자산을 자산준거토큰(ARTs)과 전자화폐토큰(EMTs), 기타로 나눴다. 서비스나 발행 업체 모두 이 세 가지 기준에 따라야 한다. 규칙과 제도로 백서 공개 등 발행·권유 요건, 사업자 자격·인가 요건, 자금세탁방지, 시장 불공정거래 금지 등을 마련했다.

미국에선 가상자산을 증권을 볼 것이냐, 아니냐의 이슈가 첨예하게 맞서고 있다. 미국 증권거래위원회(SEC)는 시장에 유통되는 다수 가상자산의 등록과 고지 의무가 더욱 엄격해야 한다 입장이다. 가상자산을 증권으로 봐야한다는 시각에서다. 실제 SEC가 기존 가상자산에 대해 증권법 위반 조치를 내린 사례가 올해만 12건에 달한다.

미국은 지난 몇 년간 가상자산을 전통금융의 위협요소로 판단, 가상자산 시장 전반에 부정적인 낙인을 찍어 단속하고 있다. 지난 2020년 SEC는 리플이 등록 없이 토큰을 판매했다며 증권법 위반 혐의로 기소한 바 있다. 최근에는 스테이킹을 증권으로 간주하겠다고 공표, 크라켄 거래소를 기소해 서비스형 스테이킹을 중단시킨 전력도 있다.

반면 미국과 함께 가상자산에 엄격한 잣대를 세웠던 중국은 완화쪽으로 가닥을 잡은 듯하다. 중국은 지난 2021년 5월부터 가상자산 산업 불법화 조치를 내놓는 등 가상자산 채굴이나 거래에 강경책을 펼쳐왔다. 그러나 올해 6월 가상자산 사업자 제도를 시행하는 홍콩에 중국계 가상자산 거래소들이 입성 의사를 밝혀 거래가 활발히 이뤄질 전망이다.

이밖에 시장 친화적 스탠스를 보이는 곳이 적지않다. 아랍에미레이트(UAE)는 지난해 두바이에 가상자산구제청(VARA)을 설립, 관련 기업 유치에 적극 나서고 있다. 또 두바이복합상품거래소(DMCC) 내 크립토 센터는 가상자산 관련 사업에 각종 세제 혜택과 비자 면제 등을 혜택까지 제공한다. 싱가포르는 가상자산을 통한 자금세탁, 테러 자금 융통을 막고 있지만 투자 목적 거래에 대해서는 국가가 개입하지 않는 것을 원칙으로 해왔다.

이에 EU가 만든 규칙이나 규제가 전 세계 표준이 되는 현상을 뜻하는 ‘브뤼셀 효과’가 디지털자산 시장에 확산할 것이란 예측도 나온다. 이미 국내에서도 투자자 보호 위주의 초기 법안이 나온만큼, 산업 발전 방향과 투자자 보호 방안을 동시에 담은 미카를 참조해 기업이 할 수 있는 영역을 명확히 제시하는 게 입법의 유효성을 높일 거로 본다.

윤창배 업비트투자자보호센트 애널리스트는 "우리나라는 아직 1단계(초기) 법안이 나온 상태로 2단계 법안을 준비할 때는 포괄 규제인 미카를 참고할 수밖에 없을 것"이라고 했다.

박소영 기자 sozero@chosunbiz.com