5월부터 개인신용 대출을 갈아탈 수 있는 대환대출 플랫폼 시장이 열린다. 53개 금융사에서 신용대출을 받은 사람들은 23개 대출비교 플랫폼을 통해 자신의 대출을 보다 좋은 조건으로 바꿀 수 있다.

하지만 금융권 분위기는 우울 일색이다. 결국 대환대출 시장도 빅테크 기업에 유리한 ‘기울어진 운동장’이라는 지적에서다. 대규모 회원을 확보한 검색 비교 플랫폼 기반의 빅테크가 당연히 유리할 수 밖에 없다는 것이다.

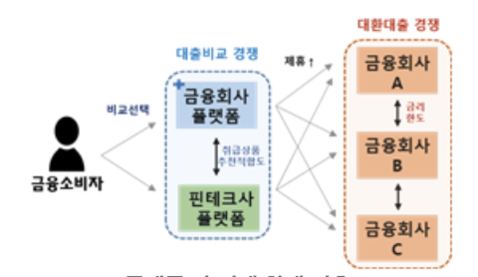

26일 금융권에 따르면 오는 5월부터 시행되는 대환대출 플랫폼 출시 정책에 따라 업계 경쟁이 치열해질 전망이다. 최근 금융위원회는 금융 소비자들이 손쉽게 더 낮은 금리의 대출로 이동할 수 있도록 ‘개인 신용대출’ 대상 대환대출 인프라를 구축한다고 발표했다. ▲은행 19개 ▲저축은행 18개 ▲카드 7개 ▲캐피탈 9개의 개인 신용대출을 이용자가 직접 비교해, 원하는 저금리 대출로 변경하도록 하는 것.

기존에는 핀테크 기반의 대출비교 플랫폼 이용 시, 해당 플랫폼 내에서 직접 대환대출 서비스를 이용할 수 없었다. 이용자는 대출 이동을 희망하는 금융사 앱으로 넘어가 대환대출을 신청해야 했다. 게다가 실제 상환 절차는 영업점에 방문해야 하는 등 여러 절차를 거쳐야만 대출 갈아타기가 이뤄졌다.

이에 금융위는 금융사간 상환절차를 금융결제원망을 통해 중계, 전산화하고 이용자가 비대면 대환대출을 할 수 있도록 했다. 이용자가 대출비교 플랫폼에서 본인 명의의 모든 대출을 확인한 뒤 바로 바꿔 탈 대출을 선택할 수 있다.

예컨대 이용자가 현재 A은행에서 연 8% 금리에 받은 2000만원을 25% 상환한 상태이고, 이후 보다 싼 금리로 갈아타려고 할 때 비교 플랫폼내에서 바로 연 7.5% 금리 조건을 내세운 B은행으로 갈 수 있는 것이다.

정부가 대환대출 플랫폼 구축에 적극인 이유는 소비자의 이자부담 경감에 있다. 대통령실은 브리핑을 통해 "은행, 플랫폼 간 경쟁이 촉발돼 대출 이자는 물론 플랫폼 수수료 역시 상당부분 인하될 것으로 기대한다"며 "은행 간 경쟁을 촉발, 국민의 이자부담을 경감시킬 대책을 마련하라는 윤석열 대통령의 지시에 따른 것"이라고 밝혔다.

대출중개 플랫폼을 구축해 5월부터 대환대출 서비스를 제공하는 기업은 금융권 10곳(신한은행, 카카오뱅크, 신한카드, KB국민카드, 현대카드, 하나카드, 현대캐피탈, BC카드, 웰컴저축은행, 키움증권)과 핀테크 업권 13곳(깃플, 나이스평가정보, 네이버파이낸셜, 뱅크샐러드, 카카오페이, 토스, 팀윙크, 페이코, 핀다, 핀크, 한국신용데이터, 해빗팩토리, SK플래닛) 등 총 23개사다.

업계에서는 빅테크인 네이버, 카카오, 토스가 대환대출 플랫폼 시장을 독점할 것이라고 지적한다. 기존에도 온라인 대출중개 플랫폼 운영이 빅테크 중심으로 이뤄져 이들이 차지하는 비중이 상당하다는 이유에서다.

KB금융지주 경영연구소에 따르면 2021년 7월 기준 플랫폼을 통해 판매된 개인 신용대출 상품의 22.2%가 10개 이상 온라인 플랫폼 사업자를 통해 중개가 이뤄졌고, 그 중 카카오페이와 토스 비중이 75%를 차지했다.

무엇보다 접근성이 큰 이유다. 다수 시중은행이 빅테크사에 신용대출 상품 정보를 제공 중인데다, 별도의 금융사나 핀테크 앱을 깔지 않아도 국민 대다수가 이용하는 카카오톡이나 토스 앱을 켜 대출중개 서비스로 이용하면 된다. 지난해 6월 기준 토스의 월간 활성 이용자 수(MAU)는 1427만명, 카카오페이는 2156만명이다.

김준산 KB금융 경영연구소 연구위원은 "금융당국은 소비자 편익 향상을 위한 금융 혁신을 추구하면서 빅테크로 인한 독점 등 문제를 최소화하기 위해 빅테크와 핀테크 간 차등적 규제 도입도 고려해야 할 필요가 있다"고 했다. 구체적으로 빅테크 보다 다소 완화된 규제를 핀테크에 적용, 경쟁력을 키워 독점을 분산시킬 방안도 필요하다는 이야기다.

이에 빅테크가 대출중개업을 영위할 경우 중개 과정 중 발생한 소비자 손해를 금융사가 아닌 빅테크가 직접 배상하도록 하는 방안이 제기된다.

김자봉 한국금융연구원 선임연구위원은 "일반적으로 ‘소개’를 의미하는 중개는 법적 의무가 없지만 은행은 중개 시 무거운 법적 의무를 따라야 하는 반면, 증권사나 다른 금융권의 경우 은행과 같은 의무를 지고 있지는 않다"며 "중개의 의미가 어디까지인지 명확히하는 작업도 필요하다"고 전했다.

박소영 기자 sozero@chosunbiz.com