P2P금융 렌딧은 개인신용 누적 대출금액 1000억원을 돌파했다고 19일 밝혔다. 2월 19일 기준 렌딧의 누적 대출액은 1018억원으로, P2P금융 개인신용대출 부문 1위를 기록했다.

렌딧은 국내 P2P금융기업 중 유일하게 개인신용대출에 집중하고 있다. 대출 고객 1인당 최대 3000만원까지 대출이 가능하다. 현재까지 집행된 대출은 7297건으로 대출 고객 1인당 평균 대출액은 1371만원, 평균 금리는 10.9%다.

정교한 데이터 분석에 기반을 두고 합리적으로 금리를 산정한 결과, 은행에서 대출을 받기 어려웠던 4~7등급의 중신용자가 최저 4.5%, 평균 10% 안팎의 금리로 대출을 받을 수 있게 됐다.

렌딧 대출자의 신용등급 분포를 분석해 본 결과, CB 1~3등급의 고신용자도 33.2%로 나타났다. 일반적으로 CB 4~7등급의 중신용자가 주요 고객으로 알려진 사실에 비해, 고신용자 고객 비중도 상당하다.

이들 고신용자들이 렌딧 대출을 사용하는 이유는 온라인 비대면 서비스를 제공해 빠르고 편리하면서, 카드론이나 저축은행보다 합리적인 금리를 제공 받을 수 있기 때문인 것으로 분석된다.

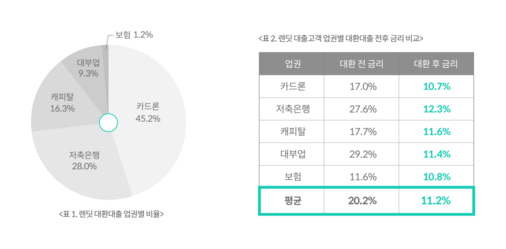

대출자 중 54.0%는 기존 금융권에서 받은 대출을 대환하는 목적으로 렌딧 대출을 이용했다. 이들이 실제 납입한 이자비용을 2년 약정, 원리금균등상환 방식으로 가정해 환산해 보면 전체 대환대출 고객이 대환 전에 부담해야 했던 이자비용은 2년간 총 107억1000만원이다. 그러나 렌딧에서 대환한 후 2년간 이자비용이 59억4000만원으로 줄어, 총 47억7000만원의 이자를 절약할 수 있었다.

업권별로 대환 전후 평균 금리를 비교해 보면 대부업이 대환 전 29.2%에서 대환 후 11.4%로 17.8%p가 감소해 가장 큰 차이를 보였다. 뒤를 이어 저축은행이 15.3%p, 카드론 6.3%p, 캐피탈 6.1%p, 보험 0.8%p 순으로 나타났다.

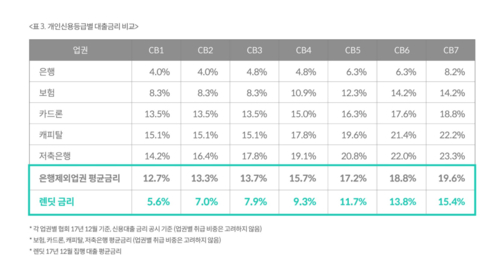

업권별 협회 공시 자료를 기준으로 은행을 제외한 업권 평균 금리와 렌딧 금리를 비교해 보면, CB 1~7등급에서 모두 렌딧의 금리가 최저 4.2%p에서 최고 7.1%p 차이로 현저히 낮았다. 고신용는 그 차이가 더 크게 나타났다.

김성준 렌딧 대표는 "빅데이터 분석으로 대출 고객의 상환 능력을 보다 정교하게 분석해 낸 결과 실질적인 이자 절약의 효과가 뚜렷이 나타나고 있다"며 "이제까지 축적된 중금리 대출 데이터를 활용해 렌딧의 적정금리 대출 혜택을 받을 수 있는 고객층을 넓혀 가계부채의 질적 개선에 기여하겠다"고 말했다.