미래에셋증권의 주가가 연일 하락 곡선을 그리면서 증권 대장주 자리가 위태로워 졌다. 1분기 실적 전망도 좋지 않아 이러다가 자칫 역전하는 것 아니냐는 우려도 나온다.

시가총액이 줄면서 2위와의 격차도 좁혀졌다. 지난달 말 기준 증권업 시가총액 2위는 메리츠증권으로 4조3216억원이다. 올 들어 22.4% 늘었다. 이에 순위도 올해 초 5위에서 한국금융지주와 삼성증권, NH투자증권 등을 제치고 3계단 상승했다.

시장에서는 미래에셋증권과 메리츠증권과의 시총 격차가 계속 줄어들 수 있다는 관측이 제기되고 있다. 메리츠증권이 1분기 최대 실적을 기록한데다 실효성있는 주주환원 정책을 펼치고 있다는 진단에서다.

메리츠증권은 이날 공시를 통해 올해 1분기 연결기준 순이익 2824억원, 영업이익 3769억원을 기록하며 분기 기준 사상 최대 실적을 기록했다고 밝혔다. 특히 영업이익은 창사 이래 처음으로 분기 기준 3000억원을 돌파하는 등 증권업 불황 속에서도 호실적을 기록했다.

주주환원 정책도 주목받고 있다. 메리츠증권은 지난해 자사주 소각을 전제로 총 3400억원 규모의 자사주 취득 신탁계약을 체결한 뒤, 이를 완료했다. 지난 3월에도 1000억원 규모의 자사주 매입을 결정했다. 또 작년 3월 매입했던 1000억원 규모의 자사주에 대해 올해 3월 자사주 소각 공시를 발표하는 등 주가 부양에 집중하고 있다.

반면 미래에셋증권은 내주 있을 1분기 실적 발표 전망도 밝지 못하다. 한국투자증권은 미래에셋증권에 대해, "1분기 지배순이익이 2038억원으로 시장 컨센서스(추정치)를 12% 하회할 것"이라는 전망을 내놨다. 위탁매매 및 운용손익 부진을 그 이유로 지목했다.

백두산 한국투자증권 연구원은 "시장 일평균 거래대금 감소와 점유율 하락, 해외주식 약정 축소 등을 감안해 위탁매매 수수료는 1343억원으로 전분기 대비 22% 감소할 것"이라며 "운용손익은 채권 및 파생운용 실적 부진에 따라 전분기 대비 25% 줄어든 2277억원으로 전망된다"고 분석했다.

미래에셋증권의 주주환원 정책이 투자자들에게는 큰 감동을 주지 못한다는 것도 주가를 떠받치지 못하는 이유 중 하나다.

미래에셋증권은 자사주 매입과 소각을 통해 주가 부양에 집중하고 있다. 작년 8월 이사회를 통해 향후 3년간 주주환원 성향을 조정 당기순이익의 30% 이상으로 유지하겠다고 결정했다. 지난 1월에는 자사주 1000만주 매입과 자사주 2000만주 소각을 진행하겠다는 계획도 내놨다.

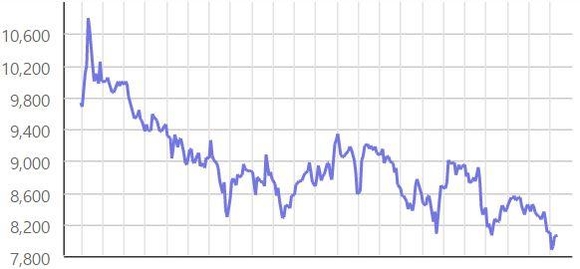

하지만 주가에는 별다른 영향이 없었다. 작년 초 9500원이던 미래에셋증권은 최고 실적과 동학개미 영향으로 5월 초 1만원을 돌파하기도 했지만, 이후 기준금리 인상 압력 등의 영향으로 다시 8000원대로 주저앉았다. 주주환원책도 주가 반등으로 이어지지 못했다는 반증이다.

익명을 요구한 한 증권사 연구원은 미래에셋증권 주가 부진의 원인으로 실적 추정이 어렵다는 점을 꼽았다.

해당 연구원은 "미래에셋증권이 해외 투자를 많이 하고 있다는 것이 타 증권사와 다른 부분"이라며 "호텔이나 항공 등을 비시가성 자산이라고 하는데 코로나 이후 이들의 가치가 어떻게 될지 추정하는 것이 힘들게 됐고 이에 따른 실적 추정 불확실성을 투자자들이 우려하고 있어 주주환원 정책만을 보고 투자를 결정하기 쉽지 않다"고 말했다.

이어, "코로나가 진정된 이후 글로벌 시장 환경이 나아지면 주가가 오를 것으로 보이지만 현재와 같은 상황에서는 우려감이 더 커 주가가 오르기 힘들다"고 덧붙였다.

김민아 기자 jkim@chosunbiz.com