중국의 '반도체 굴기(倔起)'가 현실로 나타나고 있다. 제조 역량 면에서는 아직 인프라 확충 등에 시간이 필요하지만, 반도체 설계 부문에서는 중국이 빠르게 치고 올라오고 있다.

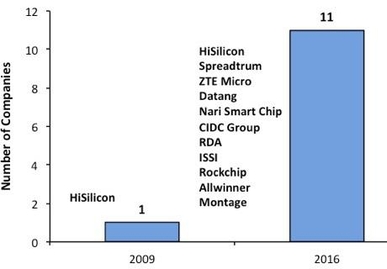

시장조사기관 IC인사이츠에 따르면, 2016년 전세계 상위 50개 팹리스(Fabless, 제조설비 없이 반도체 설계를 전문으로 하는 회사)에 중국 기업 11곳이 이름을 올렸다.

반도체 기업은 크게 팹리스와 팹리스로부터 설계를 넘겨받아 제품을 생산하는 파운드리(Foundy), 설계와 생산 능력을 모두 갖춘 종합 반도체 기업(IDM)으로 구분한다.

2009년만 해도 중국 팹리스 기업 중 상위 50개 기업에 드는 기업은 하이실리콘 한 곳 뿐이었다. 하지만 중국은 7년 만에 하이실리콘 외에도 스프레드트럼, ZTE마이크로, 다탕, 락칩, 올위너, 몽타주, 나리스마트칩, CIDC그룹, RSA, ISSI까지 11개 팹리스 기업이 50위권에 보유한 나라가 됐다.

중국은 정부 차원에서의 통큰 투자와 세계 최대 규모의 내수 시장을 바탕으로 반도체 시장에서 빠르게 존재감을 키우고 있다. 중국 정부는 2025년까지 1500억달러(170조원)를 투자해 자국에서 소비하는 반도체의 70%를 국산화하겠다는 청사진을 제시했다.

중국은 메모리 반도체 분야에서는 한국을 따라잡기 위해 고군분투하고 있지만, 시스템 반도체 분야에서는 이미 세계적인 수준에 올라섰다. 시스템 반도체를 설계하는 팹리스 산업은 인공지능(AI), 사물인터넷(IoT), 슈퍼컴퓨터, 자율주행차 등 4차 산업혁명 시대의 핵심 역량으로 부각되고 있다.

반면, 한국에서는 상위 50개 팹리스 기업에 LG 계열의 '실리콘웍스'만이 유일하게 이름을 올렸다. 한국은 삼성전자와 SK하이닉스를 위시해 메모리 반도체 시장에서는 글로벌 시장을 호령하고 있지만, 팹리스 역량이 중요한 시스템 반도체 시장에서는 영향력이 미미하다. 한국이 전세계 팹리스 기업 매출에서 차지하는 비중도 2013년 2.1%에서 2016년에는 1% 이하로 감소했다.

팹리스와 시스템 반도체 시장의 절대 강자는 미국이다. 미국은 퀄컴, 엔비디아 등 세계 최대 팹리스 기업을 보유하고 있다. 전세계 팹리스 매출에서 미국의 점유율은 53%로 절반 이상을 차지하고 있다. 단, 미국도 2010년 매출 기준 점유율 69%와 비교하면 지배력이 점점 약해지는 추세다. 미국 다음으로는 대만이 팹리스 시장 매출 점유율 18%로 건재함을 과시했다.

반도체 업계 한 관계자는 "현재 반도체 시장의 슈퍼 사이클(초호황기)은 메모리 반도체에만 국한된 것으로, 한국은 반도체 산업 전체를 놓고 보면 호황이라고 볼 이유가 없을 정도로 불균형적인 상황"이라며 "세계 반도체 매출에서 메모리 반도체가 차지하는 비중은 30%밖에 안 되고, 나머지는 모두 시스템 반도체라는 점에서 산업 육성이 절실히 필요하다"고 말했다.