지난해부터 시중은행이 디지털 전환과 비대면 영업 강화에 총력을 기울이는 가운데 KB국민은행의 모바일·인터넷을 통한 비대면 개인 대출이 가장 부진한 것으로 나타났다. 퍼스트 디지털 금융 플랫폼을 내세우며 디지털 은행으로 ‘환골탈태’를 강조한 KB국민은행이 막상 디지털 기반 비대면 대출 영업 면에서는 가장 약해졌다는 의미로 해석된다.

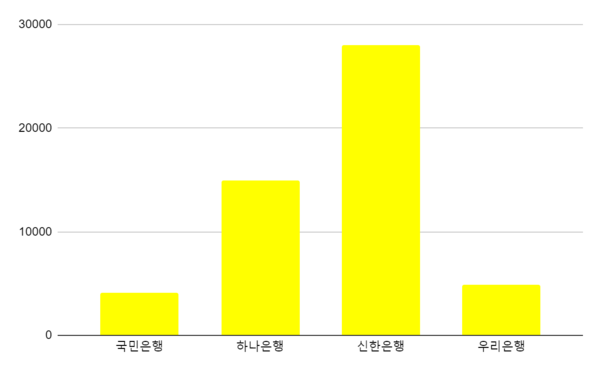

전자금융거래를 통한 대출은 대면 창구가 아닌 모바일이나 인터넷 등 디지털을 통해 이뤄진 대출을 의미한다. 신한은행이 28조640억원으로 비대면 대출 1위를 기록한 가운데 하나은행은 14조9690억원, 우리은행이 4조8840억원으로 그 뒤를 이었다.

국민은행은 전자금융거래를 통한 개인 대출 ‘건수’ 기준에서도 가장 부진한 모습이다. 국민은행 대출 건수는 2020년 3분기 기준 33만7000건이다. 이는 신한은행의 107만4000건, 하나은행 58만9000건, 우리은행 43만2000건과 비교해 가장 적다. 1위인 신한은행과 약 73만건의 차이가 난다.

시중은행은 수년 전부터 일제히 디지털 채널 강화를 통한 신수익원 창출을 강조해왔다. 국민은행도 디지털 금융을 미래 핵심 가치로 내걸며,‘디지털 뱅크’ 전환에 주력해왔다.

허인 국민은행장은 지난 1월 4일 신년사를 통해 "넘버원(No.1) 금융 플랫폼 기업을 향한 혁신은 한순간도 멈추지 않았다"며 "전통은행의 틀을 과감히 깨고 디지털 금융플랫폼 기업으로 환골탈태하는 길에 승부를 걸어야 한다"고 강조했다. 또 "금융 플랫폼 생태계 ‘퍼스트 무버’가 되기 위해 2020년 연말 정기 조직개편에서 Biz, 디지털, 데이터, IT직원이 한 팀을 이루는 ‘KB형 플랫폼 조직’을 출범시켰다"고 말했다.

국민은행 관계자는 "비대면 대출은 신용대출 위주로 운영된다"며 "전세대출이나 주택담보대출은 대부분 고객이 오프라인 점포에서 상담을 받고 대출을 원하기 때문에 오프라인 점포에서 이뤄지는 경향이 높다"고 설명했다. 또 "각 은행의 자료 분류 기준이 상이할 수 있다는 점도 배제하기 어렵다"고 말했다.

이은주 인턴기자 leeeunju@chosunbiz.com