휴렛팩커드엔터프라이즈(HPE)가 17일(현지시각) 슈퍼컴퓨터 전문 기업 크레이(CRAY)를 인수했다고 밝혔다. HP는 크레이의 주식을 주당 35달러, 총 13억 달러(약 1조5500억원)의 현금으로 매입하며 인수를 확정지었다.

업계에서는 HPE가 크레이를 인수한 배경으로 고성능컴퓨팅(high-performance computing, HPC)을 넘어 슈퍼컴퓨터 분야에서의 경쟁력 강화를 꼽고 있다. 빅데이터, 인공지능(AI) 등 데이터 기반 컴퓨팅 시장이 급성장하면서 슈퍼컴퓨터 분야를 차세대 주력 사업으로 밀고 나간다는 계획이다. 특히 HPE는 지난 2016년 HPC 솔루션 전문 기업 SGI를 인수한 데 이어 이번에 크레이까지 인수하게 됐다. IBM과 견줄만한 슈퍼컴퓨터 전문기업으로 거듭나게 됐다는 평이다.

한편으로, HPE가 슈퍼컴퓨터 분야에 눈을 돌린 것은 기존 데이터센터용 서버 솔루션 시장에 한계가 보이기 때문이라는 분석이 나온다. 지금 당장은 잘 나가고 있는 것처럼 보이지만, 장기적으로는 지금 이상의 성장이 어렵다고 본 것이다.

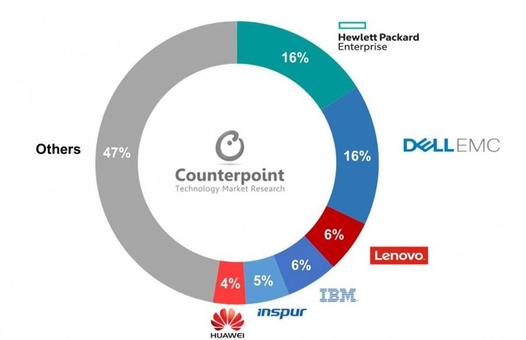

IDC의 보고서에서도 HPE와 델EMC는 지난해 각각 18.6%와 19.1%의 점유율로 서버 솔루션 업계 선두를 유지했다. 두 회사는 각각 2017년 대비 22.6%와 50.6%의 눈에 띄는 성장률을 기록했다.

하지만 전체 시장을 보면 특정 브랜드보다는 대만과 중국 제조사들을 중심으로 주문형(ODM) 맞춤 서버인 ‘화이트박스’가 새로운 대세로 떠오르는 중이다. 시장조사기관들의 보고서에 따르면 지난해 ODM 및 화이트박스 서버의 점유율은 약 45%~47% 수준으로 시장 전체의 절반 가량을 차지한 것으로 나타났다. 이는 HPE와 델EMC의 점유율을 합친 것보다도 많다.

성장세도 가파르다. IDC 자료에 따르면 지난해 ODM 및 화이트박스 서버 제조사들의 매출 총합은 약 46억 달러(약 약 5조5000억원)에 달한다. 2017년 대비 무려 57.1%나 늘었다. 기타 제조사들 역시 매출이 30.7% 증가했다. 브랜드 제조사보다 더욱 빠르게 성장하고 있다.

클라우드가 데이터센터의 핵심으로 떠오르면서 과거처럼 하드웨어(HW)와 소프트웨어(SW)가 통합된 브랜드 중심의 솔루션은 자취를 감추고 있다. 클라우드의 대두로 가상화 플랫폼에 오픈소스 기반 소프트웨어나 애플리케이션, 기업 서비스 등을 자유롭게 올릴 수 있게 됐고, 소프트웨어가 기능을 결정하는 ‘소프트웨어 정의(Software-Defined)’가 데이터센터 플랫폼의 핵심으로 떠오르면서 HW와 SW의 분리는 더욱 가속되고 있다.

또한, 유연성과 안정성이 중시되는 클라우드 환경은 고정된 하드웨어보다 자유로운 스케일 업/다운이 가능하고 언제든 교체할 수 있는 플랫폼이 더욱 주목받는다. 그만큼 특정 브랜드나 하드웨어에 대한 의존도는 갈수록 낮아지고 있다.

그 외에도 데이터센터는 특정 제조사 및 브랜드 종속과 그로 인한 폐해를 막기 위해 필요에 따라 다양한 브랜드를 조합하는 추세다. 포트폴리오가 한정된 OEM 제조사의 서버보다 입맛과 기능에 맞춰 자유롭게 구성할 수 있고 비용도 저렴한 ODM 및 화이트박스 서버 수요가 늘 수밖에 없는 상황이다.

HPE의 경우 ‘원뷰(HPE Oneview)라는 통합 인프라 관리 솔루션이나 ‘그린레이크(HPE Greenlake)’ 같은 과금형 IT 서비스 등을 통해 새로운 수익 모델 확보에 나서고 있다. 그러나 이러한 서비스들도 서버와 연계된 서비스인 데다, 비슷한 서비스와 솔루션이 잇따라 등장하면서 경쟁이 심화되고 있다.

반면, 슈퍼컴퓨터 부문은 주로 국가나 기관이 주도하는 대규모 프로젝트 단위로 추진되는 경우가 많고, 더욱 높은 기술력을 요구해 일반 서버 시장과 달리 진입장벽이 높다. 성장 가능성이 높은 동시에 후발주자들이 쫓아오기가 쉽지 않은 시장이다.

슈퍼컴퓨터 성능 순위인 ‘톱500’ 기준으로 10위권 밖에 머물러 있던 HPE는 크레이 인수를 통해 IBM과 더불어 단숨에 이 부문 최상위권 제조사로 발돋움하게 됐다. SGI를 중심으로 추진하던 HPC 분야도 탄력을 받을 전망이다. 미래가 불투명한 서버 시장에 이은 새로운 성장 동력을 확보한 셈이다.