카드사들이 지난해 할부 이자로만 3조원 가까운 돈을 벌어들일 것으로 추산된다. 자금 사정이 넉넉치 않은 소비자가 늘면서 할부 결제액은 늘어났지만, 무이자할부는 대폭 줄어든 영향이다.

14일 금융감독원에 따르면 전업 카드사 8곳(신한·삼성·현대·KB국민·롯데·하나·우리·BC카드)의 지난해 3분기 할부수수료 수익은 2조5830억원으로 집계됐다. 전년 동기 2조3371억원 대비 10.5% 증가한 숫자로 분기 기준 사상 최대다. 추이대로라면 작년 한 해 동안 3조원을 넘길 것으로 예상된다.

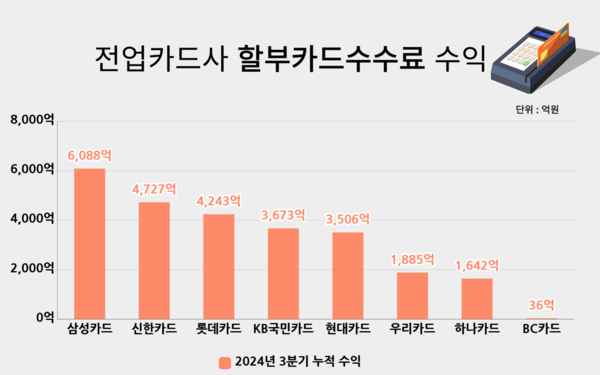

카드사별로 보면 삼성카드가 지난해 3분기 6088억원으로 가장 큰 수익을 낸 것으로 집계됐다. 이어 ▲신한카드 4727억원 ▲롯데카드 4243억원 ▲국민카드 3673억원 ▲현대카드 3506억원 ▲우리카드 1885억원 ▲하나카드 1642억원 ▲비씨카드 36억원 순으로 나타났다.

할부수수료 수익이 늘어난 데에는 카드사들의 자금조달 비용이 오르면서 무이자할부 혜택을 줄인 영향도 있지만, 경기 침체 장기화로 할부 서비스를 이용하는 소비자가 늘어난 영향도 있는 것으로 풀이된다.

카드사들은 올해도 수익 부진이 지속될 것으로 판단, 그간 진행하던 무이자할부 혜택을 대폭 축소하고 있다. 올해 들어 6개월 이상 무이자할부 혜택을 제공하는 카드사는 전무한 상태다.

문제는 신용카드 이용자가 할부 서비스를 이용하는 과정에서 제대로 된 안내를 받지 못해 지속 피해가 발생한다는 점이다.

금융당국에 따르면 이용자가 무이자할부 서비스를 이용하는 과정에서 카드사의 안내를 제대로 받지 못했다는 민원이 끊이지 않고 있다. 무이자할부로 착각하거나, 할부 수수료를 미리 알지 못해 예상치 못한 금액을 부담할 우려가 큰 상황이다.

소비자들은 할부 결제 시 제대로 된 결제금액을 알기 쉽지 않다고 토로한다. 할부 기간에 따라 최고법정금리 20%에 육박하는 고금리 상품임에도 관련 설명이 부족하다는 지적이다.

실제 카드사별 2개월 기준 카드할부수수료율은 가장 낮은 곳이 7.90%, 높은 곳은 10.90%에 달한다. 할부 기간을 최대로 했을 때 부과되는 수수료율 또한 가장 낮은 곳이 19.00%, 높은 곳은 19.95%로, 법정 최고금리인 20%를 간신히 밑돈다.

이은희 인하대학교 소비자학과 교수는 "할부를 이용하는 소비자 중 할부 이자가 법정최고금리에 육박하는 고금리라는 것을 인지하지 못하는 이들도 상당수일 것"이라며 "현행 카드사들이 안내하는 공시만으로는 할부 개월 수에 따른 이자 변동 폭 등에 대해 명확히 인지하기는 어려워 포털을 통한 검색 용이성 제고 등 추가 조치가 필요하다"고 말했다.

금감원도 무이자할부와 관련된 민원사항 등을 고려해 추가 조치를 취한다는 방침이다. 무이자할부 이용 시 카드사가 제공하는 무이자할부 프로모션 내용 및 변경·중단 사실 등을 이용자가 쉽게 확인할 수 있도록 프로모션 내용 발송 및 카드사 홈페이지 안내 강화하는 방안을 추진 중이다.

또 금감원은 무이자할부 이용 시 포인트 적립 등에 제한이 있음에도 해당 내용을 카드사들이 제대로 공시하지 않고 있다고 판단했다. 홈페이지 또는 가맹점 비치 홍보물 등을 통한 관련 안내를 강화한다는 계획이다.

전대현 기자

jdh@chosunbiz.com