신용카드 연체액이 3년 만에 1조원 넘게 불어난 것으로 나타났다. 카드사들이 건전성 악화 주범으로 꼽히는 장기카드대출(카드론) 취급을 늘린 영향으로 풀이된다. 카드 연체액 급증으로 대손충당금 부담도 확대됐다.

4일 금융감독원에 따르면 지난해 말 전업카드사 8곳(신한·삼성·현대·KB국민·롯데·하나·우리·BC카드)의 1개월 이상 연체액은 2조3223억원으로 집계됐다. 2021년 말 1조2216억원에 비해 90.1% 폭등한 숫자다.

3개월 이상 연체 돼 사실상 회수가 어려워진 연체액은 1조1335억원에 달하는 것으로 나타났다. 전체 연체액의 48.8%다.

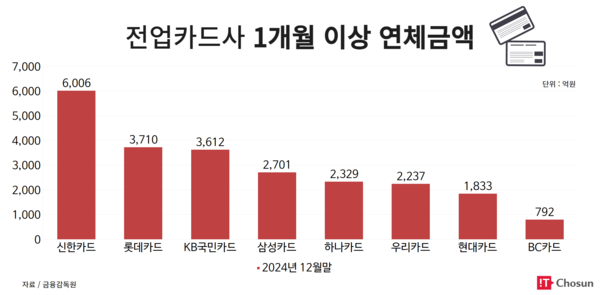

카드사별로 보면 신한카드 연체액이 6006억원으로 가장 많은 것으로 집계됐다. 이어 ▲롯데카드 3710억원 ▲KB국민카드 3612억원 ▲삼성카드 2701억원 ▲하나카드 2329억원 ▲우리카드 2237억원 ▲현대카드 1833억원 ▲BC카드 792억원 순이다.

신한카드의 경우 전체 연체액 6006억원 중 3개월 이상 연체된 금액이 3161억원에 달했다. 전체 연체액 중 52.6% 수준이다.

업계는 최근 카드사 연체액 규모가 늘어난 원인이 고위험자산 취급을 늘린데 있다고 판단한다. 여신금융협회에 따르면 지난해 말 카드론 잔액은 42조3872억원으로 2023년말 38조7613억원에 비해 8% 가량 늘었다.

카드론은 급전이 필요한 취약차주들이 주로 이용하는 상품이다. 카드사 입장에선 14% 이상의 고금리로 당장의 수익을 내기는 쉽지만 그만큼 연체 가능성이 높은 고위험 상품이다.

신한카드는 카드사 중에서도 가장 많은 돈을 취약차주들에게 빌려줬다. 지난해 신한카드가 취급한 전체 카드론 잔액은 8조4131억원이다. 신한카드 다음으로 카드론을 많이 취급한 KB국민카드와 비교해도 약 1조5000억원 이상을 더 내줬다. 고금리로 인해 가계 상환여력이 약해지자 빚을 못갚는 이들도 늘어난 것으로 풀이된다.

이에 따라 카드사들의 대손충당금 부담도 확대됐다. 카드사들이 취약차주를 대상으로 무리하게 대출을 내주면서 지난해 대손충당금 규모는 11조4417억원으로 확대됐다. 사상 최대치다. 카드사 여건이 안좋아지면서 소비자 혜택이 감소할 것이라는 우려도 제기된다.

문제는 올해 카드론 잔액 규모가 더욱 확대되면서 연체 가능성이 더 높아졌다는 점이다. 지난 2월 기준 카드사 전체 카드론 잔액은 42조9888억원으로 43조원 돌파를 목전에 뒀다.

본업인 신용판매 사업이 가맹점 수수료 인하로 인해 수익성이 악화하고 있어 올해도 고위험 상품 취급을 지속할 것으로 예상된다.

카드업계 관계자는 "카드사 연체액이 이 정도로 늘어난 것은 카드사태 이후 20년 만"이라며 "올해 업황도 크게 개선될 것으로 보이지 않아 카드사들이 고위험 상품 취급을 지속할 것"이라고 말했다.

전대현 기자

jdh@chosunbiz.com

- '신규는 면제' 옛말… 카드사 작년 연회비 수익만 1.4조 역대 최대

- 카드 1위 넘보는 '삼성', 순익 이어 매출도 '신한' 위협

- 무이자할부 없애더니… 카드사 할부수수료 3조 넘길 듯

- 연체 급증에… 카드사 대출채권 이익 사상 최대 달할 듯

- 건전성 비상에 카드사 레버리지 축소… 현대카드만 역주행

- 신한카드, 1Q 순익 1357억 전년比 26.7% 감소

- 카드사 대손 비용만 1조… 카드대란 이후 최고 연체율 부담

- 같은 카드대출인데… 지방은행 고객은 연체이자 더 낸다고?

- 연체 피하려다 고금리 늪… 리볼빙 이용자 절반, 법정금리 상한 문턱

- 금융위, 카드론도 신용대출 간주… 현금서비스는 예외