시중은행과 인터넷은행을 비롯, 다수의 금융사들이 등이 청소년 전용 카드를 잇달아 출시하며 경쟁이 격화되고 있다. 지난해 여행특화 카드에서 보듯, 새로운 시장과 미래 고객을 선점하기 위해 안간힘이다.

하지만 여행특화 카드와 달리 10대를 타깃으로 한 상품이라 사업성이 크지 않고 상품별 차별화도 어려워 당장의 매출증대나 수익성 확보에 큰 도움은 되지 않을 거란 회의적인 분위기도 만만치 않다.

24일 금융권에 따르면 케이뱅크가 이달 중순 특허청에 ‘케이뱅크 알파카드’ 라는 새 상표 출원을 신청했다. 현재 심사 대기 상태다.

케이뱅크에 따르면 알파세대(2010년대 초반~2020년대 중반) 전용 상품인 해당 카드는 아직 출시 검토 단계다. 기업공개(IPO)를 재차 연기한 케이뱅크가 향후 자사 청소년 상품 라인업 확대를 위해 전략적으로 준비 중이라는 분석이 나온다.

현재 5대 금융(KB국민·신한·하나·우리·NH농협)과 인터넷은행 3사(카카오·케이·토스뱅크) 등은 모두 청소년 전용 상품을 취급하고 있다. 교통카드는 기본이고, 편의점 이용 시 캐시백, 패스트푸드·온라인 결제 할인 등 10대 맞춤 서비스를 제공하고 있다. 최근에는 설을 맞아 이용자 대상으로 용돈 지급 이벤트를 시행하는 등, 계절 맞춤 이벤트도 진행한다.

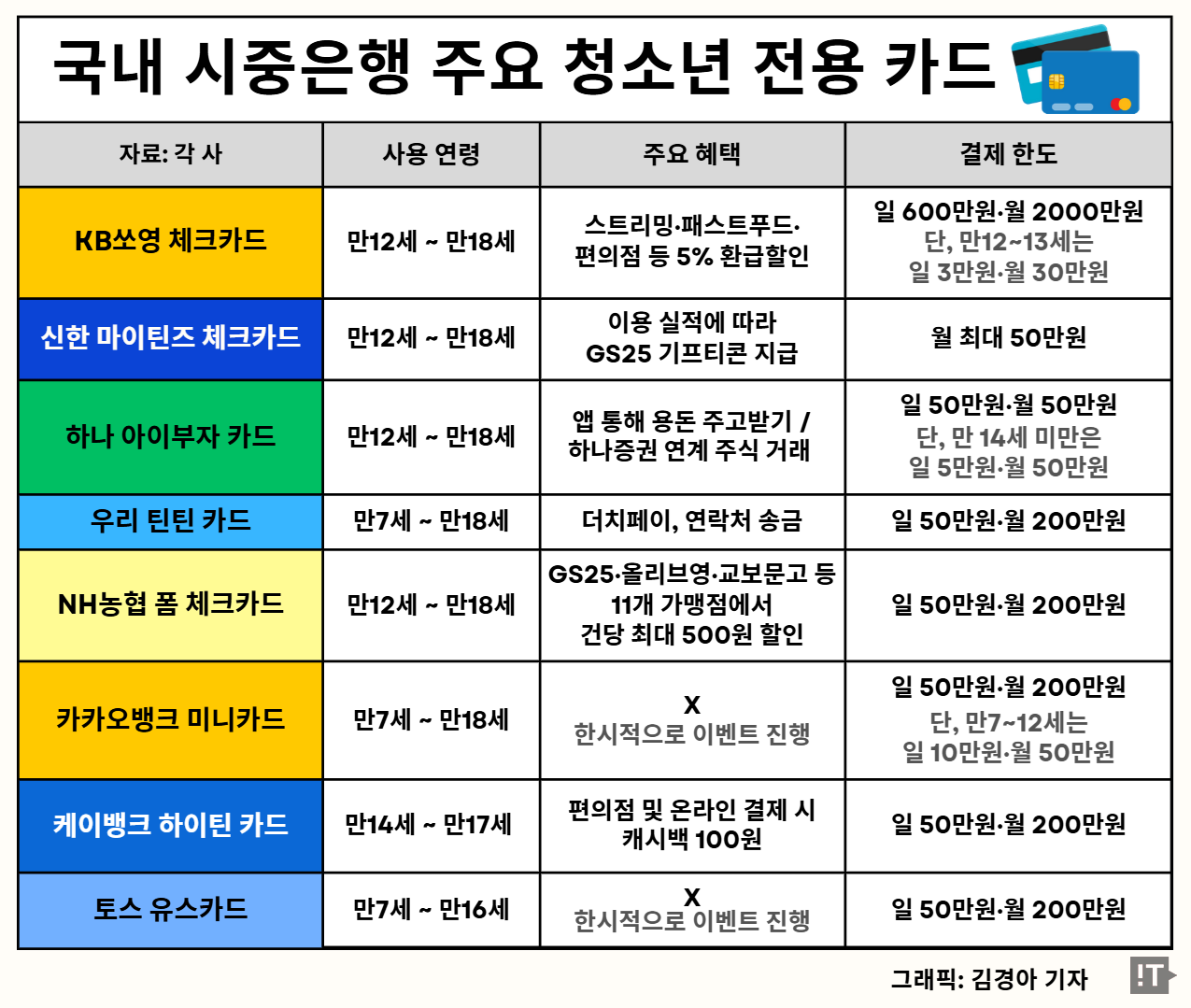

각사별로 보면 ▲KB쏘영 체크카드(KB국민카드) ▲신한 마이틴즈 체크카드(신한카드) ▲하나 아이부자 카드(하나은행) ▲우리 틴틴 카드(우리은행) ▲NH농협 폼 체크카드(NH농협카드) ▲카카오뱅크 미니(mini)카드 ▲케이뱅크 하이틴 카드 ▲토스 유스카드 등이 대표적이다.

KB국민, 신한의 경우, 청소년 대상 카드를 여러 개 만들어 선택권을 넓혔다. 우리은행은 발급 가능 연령을 만 7세로 대폭 하향하는 강수를 두기도 했다. 상품군이 넓어지면서 여타 카드상품처럼 혜택을 비교하며 카드를 발급받고 있는 트렌드도 생겨나고 있다.

청소년들이 주로 이용하는 체크카드나 선불지급카드는 신용카드만큼 큰 수익을 가져다 주지는 않지만, 이들이 잠재적으로 미래 핵심 고객으로 분류되는 만큼 일찍부터 자사 고객으로 확보하겠다는 전략이다.

다만 시장 1위인 카카오뱅크(미니카드)나 앱 1위인 토스를 제외하면 아직까지 이렇다 할 성과를 냈다고 보기 어렵다. 카카오뱅크 미니가 지난해 말 가입자 240만명을 넘겼고, 토스 유스카드는 발급 190만장을 넘겼다. 시중은행 중에서는 하나은행 아이부자 앱이 누적 79만명(자녀회원 기준)을 기록 중이다.

이를 제외하면 다른 은행의 경우, 가입자 수나 발급 장수를 공개하지 못할 정도로 크게 유의미한 성과를 보이지 못하고 있다. 디지털 기기를 통해 주도적으로 소비에 나서려는 청소년 특성상 시중은행보다는 모바일 금융사가 유리하다는 분석이다.

업계에서는 청소년 전용 카드가 수익성이 높지 않은 것 외에, 여행 특화 카드처럼 이미 레드오션인 시장이라, 특화 혜택을 통해 차별화하지 못한다면 경쟁력이 없을 거라는 의견이다. 최근 들어 가맹점 수수료 이익은 적고 카드론은 연체율이 높아지는 상황이라 적극적인 마케팅 활동을 펼치기도 어렵다.

익명을 요구한 금융권 관계자는 “한 금융사에서 낸 상품을 다른 금융사가 쉽게 카피함으로써 전체 매출이 오르지 못하고 나눠지는 일이 비일비재하다”며 “(청소년 카드 시장은) 이미 경쟁 포화 상태로 보여, 단기적이 아니라 중장기적인 효과를 내는 차별화 방안을 마련해야 한다”고 말했다.

김경아 기자

kimka@chosunbiz.com