생명보험사들이 과거에 비해 보장성보험 계약 건수는 많아졌지만, 보유계약액은 오히려 감소한 것으로 나타났다. 보험료가 낮아진데다 보험을 해지하는 이들이 늘어난 영향이다. 반면, 경쟁이 격화하면서 사업비는 역대 최고치를 기록, 출혈경쟁이 지속되고 있다.

4일 생명보험협회에 따르면 지난해 11월 기준 생명보험사의 보장성보험 보유계약 건수는 6561만건, 보유계약액은 1844조2832억원으로 집계됐다. 이는 1년 전인 2023년 11월에 비해 계약건수는 189만건 증가했지만, 보유계약액은 17조3014억원 넘게 감소한 수치다.

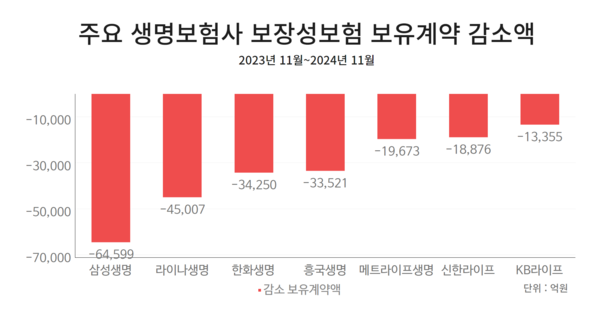

보험사별로 보면 삼성생명의 보유계약액 감소폭이 6조4599억원으로 가장 큰 것으로 나타났다. 같은 기간 계약 건수가 52만3707건 증가한 것과는 상반된 숫자다. 이어 ▲라이나생명 4조5007억원 ▲한화생명 3조4250억원 ▲흥국생명 3조3521억원 ▲메트라이프생명 1조9673억원 감소한 것으로 집계됐다.

보유계약액은 보험사가 보유하고 있는 보험계약의 총 보장금액이다. 해당 금액이 줄어들수록 보험사가 지불해야할 보험금은 낮아지지만, 외형 축소로 이어진다.

보유 계약금액 감소는 상품 포트폴리오 비중이 달라진 것이 주요한 영향을 끼쳤다. 그간 생보사들은 보험료가 비싼 종신보험을 주력으로 취급해왔지만, 최근에는 상대적으로 보험료가 저렴한 건강보험 상품 판매 비중을 늘렸다.

이는 금융당국 회계제도 변경으로 종신보험 수익성이 크게 낮아진 탓이다. 기존에는 보험료가 비싼 단기납 종신보험을 대거 판매하는 게 관행처럼 자리잡고 있었다. 일정기간 보험계약을 유지하면 130%이상의 높은 환급률을 제공하는 식으로 가입자를 모았다.

금융당국은 단기납 종신보험 판매가 늘어나면 소비자 피해뿐 아니라 만기 시 보험사가 부담해야 할 금전적 부담이 늘어날 것으로 봤다. 종신보험은 납입 도중 해지 시 가입자가 돌려받을 수 있는 돈이 거의 없거나 적은 상품이다. 이에 종신보험 해지율을 보험사가 기존 예상했던 것보다 30~40% 이상 적게 예상하는 등의 가이드라인을 제시했다.

당국 지침에 따라 예상 해지율이 낮아지면 보험사가 미래 지급해야 할 보험금이 늘어난다. 기존에 책정했던 해지율도 다시 잡아야하는 만큼 손실 처리로 돌아서는 상품도 늘어난다. 생보사들이 건강보험 판매에 집중하게 된 배경이다.

문제는 새로운 격전지가 된 건강보험 판매 시장이 과열 양상을 띄게 됐다는 점이다. 경쟁이 치열해 지면서 보험사가 지급하는 비용도 크게 늘었다. 생명보험협회에 따르면 지난해 11월까지 생보사들이 지출한 사업비는 총 20조2023억원이다. 전년 동기 16조7029억원에 비해 20.9% 넘게 증가했다. 생보사 사업비가 20조원을 넘긴 것은 이번이 처음이다.

사업비는 보험사들이 모집계약에 사용된 비용으로 설계사에게 지급하는 판매수당이 가장 큰 비중을 차지한다. 이외에 신계약비, 보험 계약 유지비, 마케팅 비용 등이 여기에 포함된다.

그간 생보사 사업비는 연간 9조원 내외였지만 지난해를 기점으로 가파르게 증가했다. 보험 모집을 위해 설계사에게 과도한 수준의 인센티브를 지급하면서 사업비 부담이 크게 늘어난 것이다.

생보사의 과도한 사업비 지출은 결국 소비자 피해로 이어진다. 보험 설계사의 영업경쟁 과열로 불완전 판매소지도 높아진다. 사업비 증가는 결국 보험료에 반영될 수밖에 없어 소비자 부담도 높아진다.

보험업계 관계자는 “그간 생보사들은 종신보험 위주의 상품을 판매해왔는데, 달라진 회계기준에 따라 건강보험 상품에 주력하는 경향”이라며 “당분간 시장 점유율 확보를 위한 건강보험 경쟁은 지속될 전망”이라고 말했다.

전대현 기자

jdh@chosunbiz.com