시중은행 예금금리가 평균 2%대로 내려앉은 가운데 ‘고금리’를 내세운 파킹통장이 잇따라 출시되고 있다. '하루만 맡겨도 4%'와 같은 파격적인 홍보 문구로 그간 파킹통장의 틈새로 여겨졌던 인터넷전문은행이나 증권사 CMA(자산관리계좌)보다 높은 금리를 미끼로 새 고객 유치에 안간힘이다.

11일 금융업계에 따르면 시중은행, 저축은행들이 단기 자금을 활용하려는 금융 소비자를 잡기 위해 다양한 파킹통장을 내놓고 있다. 파킹통장은 입출금이 자유로우면서도 일정 수준의 금리를 제공하는 상품으로, 수시입출식 예금과 고금리 정기예금의 장점을 결합한 형태다. 일 단위로 이자를 계산, 하루만 맡겨도 이자가 지급되는 구조여서 단기 자금을 맡기려는 금융소비자들이 주로 이용한다.

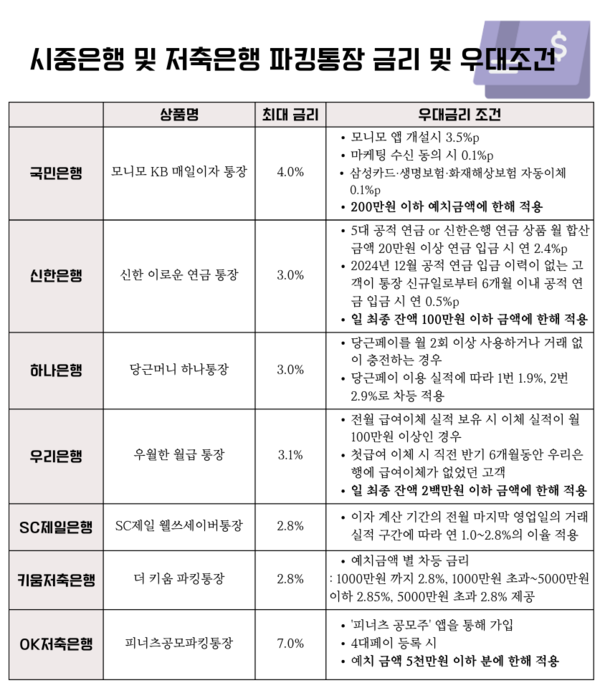

KB국민은행은 지난달 21일 삼성금융네트웍스와 함께 ‘모니모 KB 매일이자 통장’을 출시했다. 연 최대 4.0% 금리를 제공하는만큼 사전 예약 이벤트에만 40만명이 몰리는 등 흥행몰이에 성공했다.

신한은행은 연 최대 3%의 이자를 제공하는 ‘신한 이로운 연금통장’을 선보였다. 5대 공적연금이나 신한은행 연금 상품 입금하는 연금통장으로 총 10만좌 한도로 출시했다. 하나은행도 ‘당근머니 하나통장’을 출시하고 연 최고 금리 3.0%를 제공한다.

우리은행은 급여 이체 고객을 위한 특화상품으로 연 3.1% 금리를 책정한 ‘우월한 월급 통장’을 선보였고 SC제일은행은 최고 금리 2.8%를 제공하는 ‘SC제일 웰쓰세이버통장’을 출시했다.

저축은행에서도 파킹통장 금리를 올리며 고객 유치에 나섰다. 키움저축은행은 최근 ‘더 키움 파킹통장’의 금리를 기존 2.0%에서 2.8%로 인상했다. 다올저축은행 역시 연 최대 3.3% 금리를 제공하는 ‘Fi 쌈짓돈 통장’ 신규 고객 예치를 위해 캐시백 이벤트를 내걸었다.

OK저축은행은 피너츠공모파킹통장을 통해 연 최고 7.0% 금리를 제공하는 초강수를 뒀다. OK짠테크통장Ⅱ 역시 같은 금리를 제공하는 등 가장 높은 금리를 책정했다.

국민은행 모니모 통장, 우대금리는 200만원까지만

다만 각 상품의 최대 금리를 받기 위해서는 우대금리 조건을 만족해야 한다. 국민은행 모니모 통장의 경우 기본금리는 0.1%에 그친다. 모니모 앱으로 개설시 3.5%포인트, 마케팅 수신 동의 시 0.1%포인트, 삼성카드·삼성생명보험·삼성화재해상보험 자동이체등록 0.1%포인트, 등 우대금리 조건을 만족해야 한다. 우선 모니모 앱을 설치해야하고 삼성금융 계열사의 상품에 가입돼 있지 않다면 우대금리를 받기 힘들다.

여기에 우대금리는 200만원 이하 예치금액에 한해 적용된다. 고액 자산 예치보다는 소액 자산 관리에 더 적합한 셈이다.

신한은행 파킹통장 역시 매일의 최종 잔액 중 0원 초과 100만원 이하 금액에 대해서만 우대금리를 제공한다. 추가조건도 있다. 5대 공적 연금(국민·공무원·사학·군인·보훈연금) 또는 신한은행 연금 상품으로부터 월 합산 금액 20만원 이상 연금 입금 시 연 2.4%포인트, 2024년 12월 기준 공적 연금 입금 이력이 없는 고객이 통장 신규일로부터 6개월 이내 공적 연금 입금 시 연 0.5%포인트 등을 제공한다.

하나은행의 상품은 당근페이를 월 2회 이상 사용하거나 거래 없이 충전하는 경우 우대금리를 받을 수 있다. 당근페이 이용 실적에 따라 1번 1.9%, 2번 2.9%로 차등 적용한다.

SC제일은행의 웰쓰세이버통장은 소액이 아닌 고액 자산 관리에 유리하다. 이자 계산기간의 전월 마지막 영업일의 거래실적 구간에 따라 연 1.0~2.8%의 이율을 적용한다.

금리를 적용받으려면 예금주 본인 명의의 수익증권(펀드), 신탁계약, 원화·외화 입출금예금 등에 대한 증가 금액이 기준 시점과 비교해 1000만원 이상이어야 하고, 비교 시점 은행 거래실적의 입출금예금 잔액 합산이 2000만원 이상, 비교 시점 은행 거래실적의 수익증권·신탁계약 합산 잔액이 2000만원 이상이어야 한다.

세부적으로 10억원 이상 2.8%, 3억원 이상 2.6%, 1억원 이상 2.4%, 1억원 미만 1.0%의 금리가 적용된다. 가입일로부터 가입 월의 말일까지는 실적과 관계없이 ‘은행거래실적 10억 원 이상’ 구간에 대해 최고 이율 2.8%가 적용된다.

키움저축은행 역시 예치금액 별 차등 금리를 제공하는데 1000만원 까지 2.8%, 1000만원 초과~5000만원 이하 2.85%, 5000만원 초과 2.8%를 제공한다.

금융권 관계자는 “최근 몇 년간 파킹통장이 유동성 자산의 대안으로 활용도가 높아지면서 고객 유치와 락인(Lock-in)효과 전략으로 출시가 이어지고 있다”며 “금융소비자의 경우 하루 마다 이자를 받을 수 있다는 점에서 복리 효과를 기대하는 만큼 우대 조건과 적용 한도를 꼼꼼히 따져봐야 한다”고 말했다.

한재희 기자

onej@chosunbiz.com