농협 상호금융의 부실채권이 지난해 16조원을 돌파한 것으로 나타났다. 부실채권 비율은 올해 들어서도 꾸준히 상승해 역대 최대를 기록했다.

부동산 프로젝트파이낸싱(PF) 여파도 있겠지만 지방 경기가 내리막을 걸으면서 차주들의 상환능력이 더욱 나빠진 영향이다. 서민금융으로서 지역 금융의 한 축을 담당하는 만큼 강력한 건전성 관리 강화가 필요하다는 지적이 나온다.

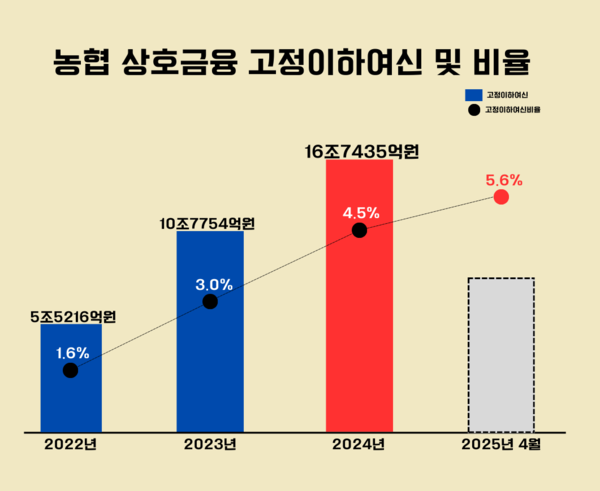

23일 상호금융업계 등에 따르면 국내 1111개 농협 상호금융(조합 지역농협)의 지난 4월 고정이하여신비율은 5.6%로 역대 최대치를 찍었다. 고정이하여신비율은 지난해에 이어 지난 4월까지 꾸준히 올랐다. 지난 2023년 3.0%에서 2024년 4.5%로 악화했다가 올해 1월 5.0%를 찍었다. 이후 2월엔 5.2%, 3월 5.3%를 기록했다.

지난해 말 기준으로 고정이하여신비율이 10%를 넘어서는 곳은 총 96곳에 달한다. 금융당국에서 제시한 농협의 규제 비율은 보면 새고성농협이 전년 18%에서 지난해 32%까지 뛰어 올랐다. 천지농협이 같은 기간 9%에서 24%로 악화했고 태백농협은 15%에서 24%로 증가했다. 강내농협은 7%에서 22%로, 상주농협과 고성농협은 각각 17%에서 20%로, 11%에서 20%로 악화했다.

고정이하여신비율은 금융기관이 빌려준 돈(여신) 중에서 회수가 불확실하거나 부실 가능성이 높은 고정이하여신(대출)의 비중을 나타내는 지표다. 이 비율이 높다는 것은 그만큼 은행이 회수하지 못할 가능성이 있는 대출이 많다는 뜻이며, 자산 건전성이 나쁘다는 신호다. 고정이하여신은 건전성에 따라 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 단계로 나뉘는데 ‘고정’, ‘회수의문’, ‘추정손실’이 해당한다.

지난해 말 기준 고정이하여신은 총 16조7435억원 수준으로 역대 최대 금액을 기록했다. 전년 말 대비 55.4% 증가했다.

농협의 부실채권 금액은 해마다 늘고 있다. 2021년 4조2219억원에서 2022년 5조5216억원으로 증가한 뒤 2023년 10조7754억원으로 급증했다. 전년 말 대비 95.1% 늘어난 데 이어 지난해에도 50% 이상 증가한 것이다.

이는 부동산, 건설업 침체로 인한 부동산 프로젝트파이낸싱(PF)관련 대출 부실이 증가한 데다 지방 경기 침체로 차주들의 상환 능력이 더욱 떨어지고 있어서다. 여기에 코로나19 대출만기 연장·이자상환유예 도래로 인한 부실채권 증가도 영향을 미쳤다.

지난해 중앙회 출범 이후 최초로 사업지원 본부장 직속의 ‘비상경영 TF’를 출범해 연체채권 정리에 돌입했지만 채권 부실을 막지 못했다. 올해 들어선 수도권 충청권 영남권 호남권 등 4개 권역에 ‘채권관리 119센터’를 신설하는 등 연체 감축을 위한 현장 대응체계를 강화하겠다는 전략을 세웠고 지난달엔 전국 지역본부장 회의를 개최하기도 했다.

당국은 부실 차단을 위해 손실흡수력을 높이도록 지도하고 있다. 지난해 상호금융을 대상으로 건설업·부동산에 대해 10% 대손충당금을 추가로 적립하고 PF 사업장에 대해서도 중복적으로 충당금 적립기준을 강화했다. 지난해 말엔 10%를 추가적으로 상향해 적립하도록 했다.

충당금을 더 쌓게 되면 순이익은 줄 수밖에 없다. 이는 곧 농협 조합원 환원 여력 감소와 배당 축소, 경영 압박으로까지 연결된다. 실제로 농협 상호금융의 당기순익은 지난해 1조6432억원으로 전년(2조306억원)보다 19.1% 줄었다.

강호동 회장이 상호금융 부실 완화에 적극 나서야 한다는 지적이 나오는 이유다. 농협 조직도를 보면 농협상호금융은 중앙회 소속이다. 별도의 대표체제를 가지고 있지만 전체 경영은 강 회장의 몫이다.

농협중앙회 관계자는 “채권매각 활성화를 추진하기 위해 매‧상각 간소화 및 전결권 완화 등 효율적인 매각을 위한 제도적 기반을 마련하고 매각 방식 다양화 등을 추진하고 있다”며 “부실채권 관리를 통한 건전성 개선을 위해 노력 중”이라고 말했다.

한재희 기자

onej@chosunbiz.com