가맹점 수수료 인하 등 본업 수익성이 악화한 가운데, 카드사가 무리한 '제살깎기식' 영업경쟁을 펼치고 있다. 특히 업계 선두권을 다투는 삼성카드와 신한카드, 현대카드 3사의 경우 마케팅 지출을 늘리고, 건전성 우려에도 카드론 잔액을 확대하는 등 과열 양상을 보이고 있다.

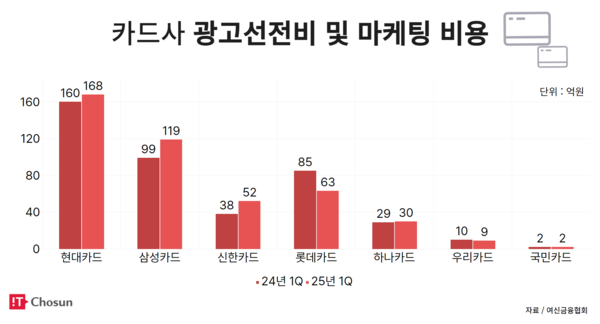

2일 전업카드사 7곳(신한·삼성·현대·KB국민·롯데·하나·우리카드)의 1분기 사업보고서를 조사한 결과 이들 회사가 마케팅 및 광고선전에 사용한 비용은 총 443억원으로 전년 동기 대비 4.7% 증가한 것으로 나타났다.

광고선전비 확대를 주도한 곳은 현대카드로 168억원(5%)을 지출, 가장 많은 비용을 지불했다. 뒤를 이어 ▲삼성카드 119억원(20.2%) ▲롯데카드 63억원(-25.8%) ▲신한카드 52억원(36.8%) 순이다. 롯데카드만 작년 대비 줄었을 뿐, 상위 3사는 비용을 늘리며 신규 고객 확보에 나섰다.

현대카드는 지난해에만 총 748억원을 광고선전비로 집행한 데 이어, 올해 1분기에도 168억원을 지출했다. 업계에서 가장 많은 금액이다. 현대카드의 지난해 신용판매액은 148조7455억원으로 전년 대비 11조원 이상 증가한 바 있다.

삼성카드는 올해 1분기 마케팅비용으로 총 119억원을 집행했다. 이는 지난해 같은 기간 99억원보다 20억원 넘게 증가한 수치로, 업계 평균 증가율을 상회한다. 지난해에 이어 올해 1분기도 순익부문에서 신한카드를 제치고 1위를 유지하고 있는 만큼 마케팅비를 추가로 투입해 굳히기 전략에 나선 것으로 풀이된다.

신한카드는 1분기 광고선전비로 52억원을 지출했다. 올해 1분기 순익이 전년 동기 대비 26.7% 감소한 것도 이와 무관치 않느냐는 지적이 나온다. 자칫 점유율 경쟁에서 밀릴 수 있다는 위기감에 마케팅 비용을 선뜻 줄이지 못한 것으로 풀이된다. 과거 '부동의 1위'였던 시기에 비해 시장 점유율과 순익 등에서 경쟁사에 밀리면서 내부 위기의식이 커졌다는 평가다.

선두권 경쟁은 광고비뿐 아니라 카드론 잔액 확대에서도 드러난다. 4월 말 기준 카드론 잔액은 ▲신한카드 8조3264억원 ▲삼성카드 6조3518억원 ▲현대카드 5조8856억원에 달했다. 감독당국은 지난해 말부터 고금리 카드론 자제를 요청했지만, 선두권 3사는 순이익과 외형 경쟁을 고려해 적극적인 영업을 이어간 것으로 보인다.

뚜렷한 수익원을 찾지 못한 상위권 카드사가 소비자 혜택 확대를 통한 모객보단 단순 외형성장에 치중해 건전성을 해치고 있다는 지적이다.

금융권 관계자는 "본업 수익성이 악화된 상황에서 당장 카드사가 추가 수익을 낼 수 있는 방법은 외형성장밖에 없는 것이 사실"이라며 "해외진출 및 데이터사업을 새 먹거리를 모색하고 있지만, 전체 매출에서 차지하는 비중은 여전히 미약해 단숨에 영업체질을 개선하긴 어려울 것"이라고 말했다.

전대현 기자

jdh@chosunbiz.com