카드사 연체율이 크게 치솟으면서 충당금 규모도 크게 늘었다. 1분기 대손비용으로만 1조원 넘게 지출하면서 전체 순익에도 악영향을 끼쳤다. 은행 신용카드 대출 연체율은 2005년 카드사태 이후 최고 수준으로 카드사 건전성에 적신호가 켜졌다.

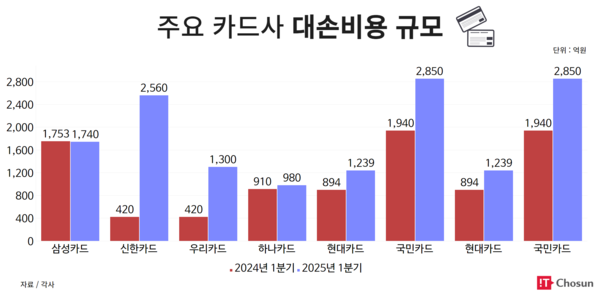

9일 카드업권에 따르면 전업카드사 6곳(신한·삼성·현대·KB국민·하나·우리카드)의 지난 1분기 대손 비용 합계는 1조669억원이다. 전년 동기 7137억원 대비 49.5% 증가했다. 같은 기간 카드사 6곳이 벌어들인 순익 5534억원의 2배 가까운 금액이 대손비용으로 나갔다.

대손비용은 카드사가 고객에게 빌려준 돈 중 회수가 어려울 것으로 예상되는 금액을 미리 비용으로 인식하는 금액이다. 고금리·고물가로 인해 취약차주 상환여력이 낮아지자 대손충당금 규모도 자연스레 늘어났다.

카드사 중 대손비용이 가장 크게 증가한 곳은 신한카드다. 2024년 1분기 420억원이던 대손충당금은 올해 2560억원으로 5배 이상 뛰었다. 이에 따라 1분기 순익은 26.7% 감소한 1357억원을 기록하며 삼성카드에 1위 자리를 내줬다.

이어 ▲국민카드 1940억원 → 2850억원 (46.9%↑) ▲우리카드 1220억원 → 1300억원 (6.6%↑) ▲현대카드 894억원 → 1239억원 (38.6%↑) ▲삼성카드 1753억원 → 1740억원 (0.7%↓) ▲하나카드 910억원 → 980억원 (7.7%↑) 순으로 집계됐다. 카드사 중 유일하게 삼성카드만 대손비용이 감소했다.

카드사 대손비용이 증가한 데에는 연체율이 크게 늘어난 것이 영향을 끼쳤다. 1분기 카드사 6곳의 평균 연체율은 1.59%로 전년 동기 1.44%에 비해 0.15%포인트 이상 증가했다. 이중 지주계 카드사 4곳(신한·국민·하나·우리카드)의 연체율은 1.81%다.

카드사별로 보면 하나카드가 2.15%로 가장 높았고, ▲우리카드 1.87% ▲국민카드 1.61% ▲신한카드 1.61% ▲현대카드 1.21% ▲삼성카드 1.12% 순으로 나타났다. 카드사들이 카드론, 현금서비스 등 고위험 대출상품 취급을 늘리자 연체율도 크게 증가했다.

카드업권은 최근 금융당국 가계대출 규제로 인해 은행권 대출문턱이 높아지자 급전이 필요한 취약차주를 대상으로 카드론 등 고위험 상품을 적극 취급했다.

카드사 입장에서도 가맹점 수수료 인하로 본업인 신용판매 수익성이 떨어졌던 터라 카드론을 통해 수익을 벌충해 왔다. 지난 2월 카드론 잔액은 43조원을 넘어서며 사상 최대치를 기록하기도 했다. 경기침체 장기화로 자영업자 폐업률이 증가하는 등 제때 빚을 갚지 못하는 이들이 늘면서 국내 일반은행의 신용카드 대출 연체율도 3.8%까지 치솟았다.

카드사들도 연체율 리스크가 커지자 지난달부터 카드론 문턱을 높이는 모습이다. 지난달말 기준 전업카드사 8곳의 카드론 평균금리는 14.75%로 전년 동기 14.50%에 비해 0.25%포인트 올렸다.

지난달 말 카드론 잔액도 42조3720억원으로 역대 최고치를 기록한 직전 달 보다 6168억원 감소했다. 건전성 관리를 위해 부실채권을 대거 상각하면서 잔액이 감소 추세를 나타냈다.

카드업계 관계자는 "지난해 하반기 시행된 개인 채무자보호법으로 인해 채권 추심 횟수가 제한됨에 따라 카드 빚을 받기 더 어려워졌다"며 "기존보다 채권 회수에 걸리는 시간이 늘어날 것으로 예상돼 대다수 카드사들이 신용평가손실액 규모를 늘리는 식으로 건전성을 관리하고 있다"고 말했다.

전대현 기자

jdh@chosunbiz.com

- 건전성 비상에 카드사 레버리지 축소… 현대카드만 역주행

- 신용카드 연체 2.3조 눈덩이… 신한카드 가장 많아

- 연체율 오르는데… 줄어든 충당금, 괜찮나 [2024 금융실적 ⑥]

- 같은 카드대출인데… 지방은행 고객은 연체이자 더 낸다고?

- '천만 고객' 목전에 둔 KB국민카드, 신한·삼성 턱밑 추격

- 카드론 급증 현대카드, 금감원 경영유의 통보에 "건전성 강화"

- 현대·삼성·신한카드, 본업악화 불구 광고비·카드론 '펑펑'

- 롯데카드, 베트남 법인 몸집 불리기… 잇따른 자본확충 왜?

- 카드사 신용등급 강등 조짐에… 만년 1위 신한카드도 위기감

- 신한카드, 대규모 구조조정 예고에 노사갈등 격화

- 금융위, 카드론도 신용대출 간주… 현금서비스는 예외