코스피가 4000선을 넘나드는 활황장을 맞아 증권사들이 쏠쏠한 이자장사에 나섰다. 투자자에게 신용·담보 성격의 대출을 내주면서 3분기에만 8000억원 넘게 벌어 들인 것. 분기 기준 최대 규모다.

25일 금융투자협회 공시에 따르면 올해 3분기 증권사(60곳) 전체 신용공여이자 수익은 총 8195억원으로 집계됐다. 작년 3분기(7214억원) 대비 13.6% 늘어난 규모로 분기 기준 역대 최대 금액이다. 3분기까지 누적 규모는 2조1969억원으로 연간 3조원 달성도 가능할거란 전망이다.

신용공여란 투자자에게 돈을 빌려주는 것으로 크게 신용거래융자와 예탁증권담보대출로 구분된다. 신용거래융자는 주식매수 자금을 직접 빌려주면서 매수한 주식을 담보로 잡는 대출이고 예탁증권담보대출은 투자자가 이미 가진 증권을 담보로 돈을 빌려주면서 주식매수 외에 여러 용도로 활용할 수 있는 대출이다. 3분기 증권사 전체 신용거래융자이자 수익은 4562억원, 예탁증권담보대출 수익은 3493억원 규모였다.

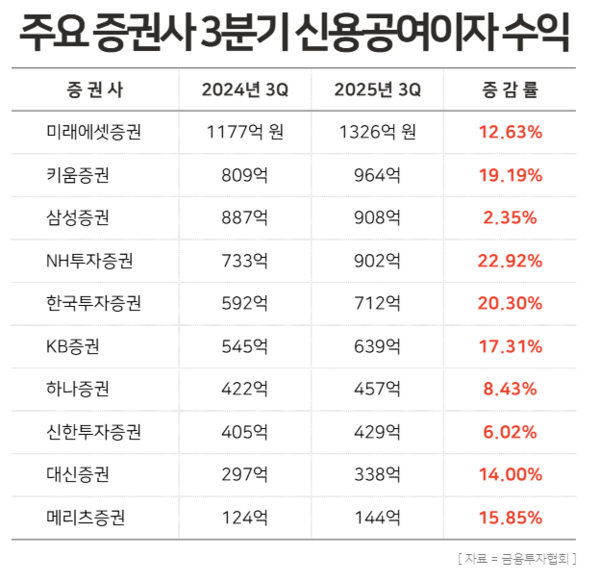

증권사별로 보면 미래에셋증권의 신용공여이자 수익이 가장 컸다. 3분기 1326억원을 기록하며 전년동기(1177억원) 대비 14.9% 늘렸다. 같은 기간 키움증권이 809억원에서 964억원으로 19.2% 확대하며 뒤를 이었다. 그다음 삼성증권 908억원(전년 대비 증감률 2.1%), NH투자증권 902억원(22.9%), 한국투자증권 712억원(20.3%), KB증권 639억원(17.3%), 하나증권 457억원(8.4%), 신한투자증권 429억원(6.0%), 대신증권 338억원(14.0%) 등의 순이었다.

증권사들이 신용공여이자 수익을 대거 확보하게 된 것은 증시 호황 바람을 타고 빚투 수요가 커진 결과다. 작년 말 15조8243억원이었던 신용거래융자 잔액은 9월 말 23조4928억원으로 약 8조원 불어났다. 3분기 평균 잔액은 22조226억원인데 이는 2021년 4분기(23조4305억원) 이후 가장 큰 수준이다. 또 증시 호황기에 정부의 부동산 규제가 맞물리면서 예탁증권담보융자 잔액이 9월 말 24조5521억원으로 역대 최대 수준을 찍은 점도 영향을 미쳤다.

금리 자체가 높은 점도 이자수익 규모를 끌어올렸다. 신용거래융자를 내준 증권사 29곳의 전체 이자율(91~120일, 비대면 기준)은 평균 9.0%로 시중은행 일반신용대출 평균 이자율 5.6%보다 약 3.5%포인트 높았다. 증권사 22곳의 예탁증권담보대출 이자율(91~120일 기준)도 8.3%로 시중은행 주택담보대출(만기 10년 이상) 평균 금리 4.1%를 크게 웃돌았다.

짭짤한 이자수익을 올린 증권사와 달리 투자자 수익은 기대에 못 미쳤을 것으로 추측된다. 6월 말부터 9월 말까지 신용거래융자 잔액이 늘어난 상위 10개 중 5곳이 이 기간 주가가 내려갔다. 두산에너빌리티(증감액 3685억원) -4.7%, 카카오페이(565억원) -36.1%, LG씨엔에스(541억원) -22.2%, LIG넥스원(525억원) -5.5%, 하이브(402억원) -12.9% 등이 대표적이다.

반대매매 확대에 따라 증권사와 투자자 간 희비는 더 커질 전망이다. 반대매매는 투자자가 신용거래융자로 매수한 주식의 가치가 하락해 담보비율이 유지 기준 이하로 떨어졌을 때 증권사가 강제로 주식을 처분하는 것인데 다음 날 시초가로 진행해 투자자 손실이 크고 매도대금이 대출 잔액을 충당하지 못하면 투자자가 미상환 채무를 추가로 부담해야 한다.

김대종 세종대 경영학부 교수는 “증권사들이 고객들과 함께 상생하기 위해선 신용거래융자 이자를 가지고 과도한 이익을 남겨선 안 된다”며 “신용거래융자 이자율만 낮추면 투자자들이 대출을 또 많이 받으려 하는 딜레마가 나타날 수 있으므로 현금 위주로 투자할 수 있도록 신용거래융자 위험 고지를 전송하는 등의 투자자 보호 방안이 필요하다”고 강조했다.

윤승준 기자

sjyoon@chosunbiz.com