저축은행 업계가 올해도 리스크 관리에 중점을 둔 경영을 펼친다. 부동산 포르젝트 파이낸싱(PF) 부실 대출 정리를 지속하면서 업계 구조조정이 원활히 이뤄질 수 있도록 인수합병(M&A) 규제 완화를 꾸준히 추진한다는 계획이다.

저축은행중앙회는 20일 오전 서울 마포구 중앙회에서 ‘2024년 하반기 저축은행 결산 기자간담회’를 열고 지난해 연간으로 3974억원의 당기순손실을 기록했다고 밝혔다.

오화경 저축은행중앙회장은 “지난해 4분기 부동산PF 관련 충당금을 400억원 가까이 더 쌓으면서 순익에 영향을 미쳤다”며 “올해 "상반기까지 지켜봐야 하지만 실적은 플러스, 마이너스 그렇게 의미 있는 숫자는 나오지 않을 것”이라고 말했다.

이어 “업권이 부동산 프로젝트파이낸싱(PF), 브릿지론 관련 자산을 줄이고 있는데 부동산 시장이 좋아지는 기미가 보이지 않아 추가로 충당금을 쌓아야 할 수 있다”며 “리테일 부문을 강화하고 부동산 매각 속도를 높일 수 있느냐에 따라 실적 플러스 요인이 나타나지 않을까 한다”고 덧붙였다.

오 회장은 저축은행 업계의 자본적정성과 유동성에는 문제가 없다고 강조했다. 그는 “BIS 자기자본비율은 당국의 규제 비율의 2배 이상인 15.02%로 집계됐고 유동성비율 역시 181.92%로 법정기준인 100%를 웃돌고 있다”고 말했다.

그러면서 “비대면 뱅크런에 대한 우려가 있는데, 만일의 상황에도 뒷받침할 수 있을 정도의 유동성을 가지고 있다”며 “유동성비율을 높게 가져가고 있지만 업황이 나아지면 유동성을 축소하게 돼 손익 역시 좋아질 것으로 본다”고 설명했다.

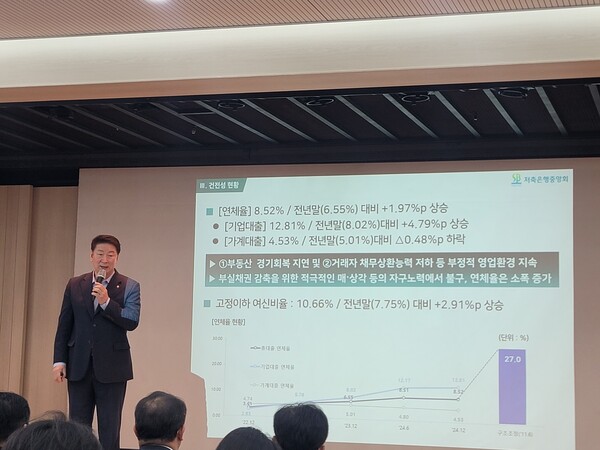

업계의 발목을 잡은 것은 부동산PF 부실이다. 지난해 연체율 8.52%로 9년 만에 최고치로 상승한 것에 역시 부동산 관련 대출이 큰 부분을 차지했다. 지난해 저축은행 기업대출 연체율이 전년 대비 4.79%포인트(p) 오린 12.81%로 집계됐다. 기업대출 가운데 절반 가까이가 부동산 대출이라는 점을 감안하면 연체율 관리를 위해서는 부실 채권 정리에 속도를 내야 하는 상황이다.

오 회장은 “당국에서 브릿지론 관련 자산을 빠른 속도로 줄이라고 지시하고 있지만 시장이 그 수요를 받치지 못한다”며 “업계와의 의견 조율에도 어려움이 있어 그만큼 속도를 내지 못하고 있다”고 설명했다.

이어 “지난 2022년 부동산 관련 대출이 26조에 달했는데 지난해 말 13조원으로 줄었다”며 “경·공매 매각, 펀드 조성 등을 통해 연체율을 줄이고 있다”고 부연했다.

중앙회는 연내 부실채권(NPL) 전문기업을 세우고 하반기엔 본격적인 운영을 할 수 있도록 준비한다는 방침이다.

최병주 저축은행중앙회 수석상무는 “늦어도 올해 안에는 NPL 자회사를 설립할 것”이라며 “새마을금고, 신협 등이 대부업체를 만들어 지난해 4분기에만 3000억원을 매각했는데 저축은행도 금융위 방안에 따라 연초부터 회원사들과 상의 중”이라고 말했다.

전날(20일) 금융위원회가 발표한 M&A 규제 완화 정책에 대해서는 “M&A와 관련된 시장을 확실하게 열어주면 새로운 자본이 들어오고 그에 따라 분위기가 교체될 것”이라며 “중장기적으로 수도권을 포함한 M&A 완전 자율화를 지속 추진할 것”이라고 말했다.

오 회장은 “금융당국 입장에선 지난 2011년 저축은행 사태 때 대형 저축은행 중심으로 부실이 심각했던 만큼 저축은행 대형화, 수도권 쏠림 현상에 대해 우려할 수 있다”면서 “최근 대형사들이 시스템을 기반으로 안정적으로 운영하는 등 모습을 통해 우려가 해소되고 있는 것 같다”고 했다.

한편 금융위는 2년간 한시적으로 저축은행 M&A 허용 범위를 기존보다 확대하기로 했다. 부실 저축은행이 아니더라도 자기자본비율이 12%를 밑돌거나 자산 건전성 4등급 이하 '그레이존' 저축은행에 대해 수도권 포함 4곳까지 M&A를 할 수 있도록 범위를 늘렸다.

한재희 기자

onej@chosunbiz.com