기준금리 인하로 시장금리도 서서히 낮아지면서 카드사 자금조달 부담도 줄어들고 있다. 사정이 나아지자 카드업권은 단기차입금 의존도를 줄이고 장기채권 발행을 확대하면서 장기전략 수립도 가능해지는 등, 조금씩 경영여건이 나아지고 있다는 평가다.

24일 한국기업평가에 따르면 지난해 말 전업카드사 8곳(신한·삼성·현대·KB국민·롯데·하나·우리·BC카드)의 평균 단기차입 의존도는 4.15%다. 2023년 6.73%에 비해 2.58%포인트 감소했다. 전체 단기차입금액도 5조7185억원에서 2조9085억원으로 줄었다.

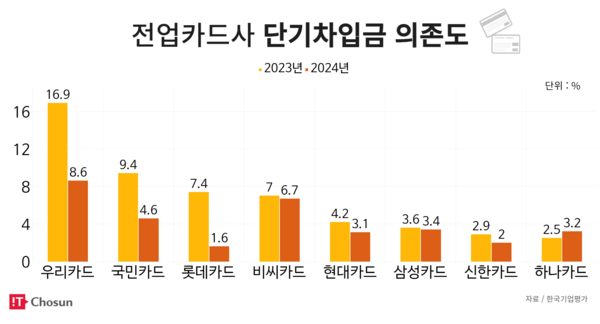

카드사별로 보면 ▲우리카드 2023년 16.9% → 2024년 8.6% ▲국민카드 9.4% → 4.6% ▲롯데카드 7.4% → 1.6% ▲비씨카드 7.0% → 6.7% ▲삼성카드 3.6% → 3.4% ▲신한카드 2.9% → 2.0% ▲하나카드 2.5% → 3.2% ▲현대카드 4.2% → 3.1%로 집계됐다.

단기차입금은 금융기관 등 외부로부터 빌린 돈으로 만기가 1년 이내로 짧다. 지난 2022년 하반기 카드사들은 여신전문금융채권 금리가 6%대까지 치솟는 등 조달 여건이 악화하자 이자비용 부담을 줄이기 위해 단기차입금을 대폭 늘린 바 있다. 주로 1년 미만의 기업어음(CP)이나 전자단기사채를 발행해 자금을 조달했다.

단기차입금은 3년 이상 장기물에 비해 금리는 낮지만, 상환시기가 빨라 리스크 관리에 어려움을 겪을 수 있다. 단기차입 의존도가 클수록 자금 조달 위험 노출이 커진다. 시장에서는 단기 차입 비중을 낮게 유지할수록 안정적이라 판단한다.

카드업계 관계자는 "은행과 달리 예적금등 수신기능이 없는 카드사는 영업자금 대부분을 외부 차입에 의존해 유동성 관리가 무엇보다 중요하다"며 "특히 레고랜드 사태 이후 갑작스러운 유동성 경색에 대한 위기감이 커져 단기차입금을 적정 수준으로 유지하려는 추세"라고 말했다.

최근 카드사 단기차입 의존도가 낮아진 것은 기준금리 인하가 영향을 끼친 것으로 분석된다. 카드업권은 그간 여전채 금리가 4%를 넘어서는 등 비용부담이 가중돼 단기차입금을 늘려왔지만, 최근 금리 인하 기조로 인해 장기물에 대한 수요가 커지고 있다.

금융투자협회 채권정보센터에 따르면 지난 22일 카드사가 발행하는 여신전문금융채권(AA+) 3년물 금리는 2.81%다. 1년 전 3.85% 대비 1.04%포인트 하락했다. 지난해 9월 3.50%에 달하던 기준금리가 최근 2.75%까지 내려가자 여전채 금리도 낮아졌다.

실제 장기채 발행액도 크게 늘었다. 예탁결제원에 따르면 올해 1분기 전업카드사 8곳의 3년물 이상 여전채 발행액은 5조7700억원이다. 2024년 1분기 3조6120억원에 비해 59.7% 증가했다. 카드사가 올해 1분기까지 발행한 전체 자금의 81.2%를 차지한다.

전문가들은 향후 장기채 발행 수요가 지속될 것으로 전망한다. 카드사들이 단기채 비중을 높게 잡았던 배경에는 금리인하에 대한 기대감도 있었지만, 최근 국내외 불확실성이 커지면서 시장 금리가 오를 수 있다는 전망도 나와 지금이 적기라는 판단이 작용해서다.

서지용 상명대학교 경영학부 교수는 "카드사들이 과거에는 금리가 떨어질 것으로 예상해 단기채권 위주로 발행했는데, 생각보다 금리가 떨어지는 속도가 더뎌 장기채 발행이 늘었다"며 "일각에선 금리가 오를 수 있다는 진단도 있어 카드사들이 장기채 발행을 지속할 것으로 예상한다"고 말했다.

전대현 기자

jdh@chosunbiz.com

- 건전성 비상에 카드사 레버리지 축소… 현대카드만 역주행

- 카드사 형편 나아졌는데… 소비자 부담은 여전

- KB국민카드, 1Q 순익 845억 전기比 2배 이상 늘어

- 삼성카드, 1Q 순익 1844억 전년比 3.7% 증가

- 신한카드, 1Q 순익 1357억 전년比 26.7% 감소

- 우리카드, 1Q 순익 328억 전년比 13.1% 늘어

- 하나카드, 1Q 순익 546억 전년比 2.1% 증가

- 진성원 우리카드 사장 "상품 기획 단계부터 고객의견 반영"

- 신한카드-PFCT, 'AI 기반 대출 모델' 논문 국제 학회 등재

- BC카드 "금융권 최초 산자부 장관상 수상"

- '천만 고객' 목전에 둔 KB국민카드, 신한·삼성 턱밑 추격

- “카드사 수익성 부진, 비용 효율화로 개선해야”

- 야구장 옆 패스트푸드… 경기하는 날 매출 2.6배 훌쩍