상장지수펀드(ETF)가 투자 대안으로 각광받으면서 다양한 특성을 가진 상품들이 연이어 출시되고 있지만, 그 폐해 또한 만만치 않다. 순자산 50억원을 채우지 못해 상장폐지 위기에 놓인 ETF가 70개에 달해 전체 종목의 10%에 육박하는 상황이다.

문제는 수익률만 맹신하다 자칫 이러한 ‘좀비 ETF’에 투자, 피해를 입을 수도 있다는 점이다. 실효성 있는 상장폐지 제도를 마련해 ‘좀비 ETF’를 관리하고 운용사도 특화 상품을 개발해야 한다는 지적이 나온다.

12일 한국예탁결제원·한국거래소에 따르면 지난 주말 기준 유가증권시장 상장 ETF 973개 종목 중 순자산총액이 50억원 미만인 ETF는 총 70개로 집계됐다. 1년 전 53개와 비교해 17개 늘어난 수치다. 이 가운데 3개월 평균 거래량이 1000주를 밑도는 ETF는 21개에 달했다.

KB자산운용의 ‘RISE 국채선물5년추종인버스’는 순자산이 3억원이었고 3개월 평균 거래량은 11주에 불과했다. 대형주를 주로 투자하는 현대자산운용의 ‘UNICORN R&D 액티브’도 순자산 40억원, 3개월 평균 거래량 45주로 부진한 상황이다. NH아문디자산운용의 ‘HANARO 미국메타버스iSelect’도 순자산이 38억원에 그쳤고 3개월 간 평균 거래량은 고작 127주였다.

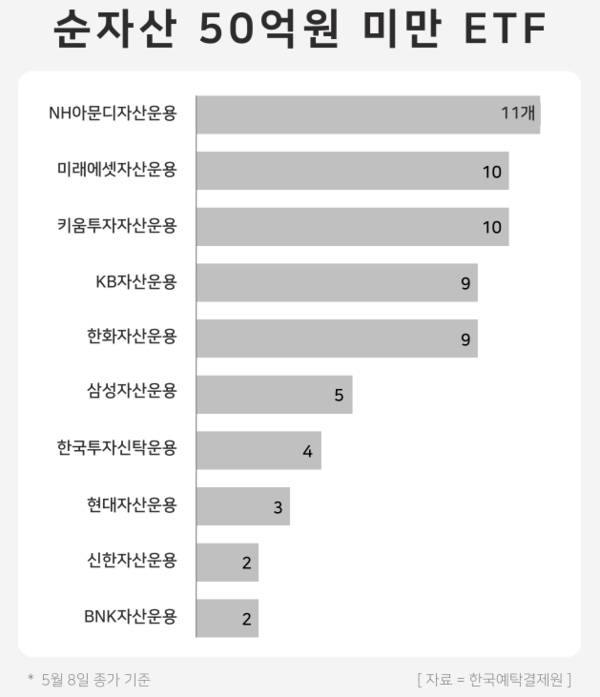

순자산 50억 미만 상품을 운용사별로 보면 ▲NH아문지자산운용 11개 ▲미래에셋자산운용 10개 ▲키움투자자산운용 10개 ▲KB자산운용 9개 ▲한화자산운용 9개 ▲삼성자산운용 5개 ▲한국투자신탁운용 4개 ▲현대자산운용 3개 ▲신한자산운용 2개 등의 순이었다. 삼성자산운용·미래에셋자산운용을 제외한 ETF 순자산 점유율 10% 미만인 중소형 자산운용사의 비중이 80% 가까이 차지했다.

ETF 상장폐지는 통상 순자산으로 결정된다. 상장한 지 1년이 지난 ETF의 순자산총액이 50억원 미만으로 1개월 이상 지속되면 관리종목으로 지정되고 지정일 이후 다음 반기 말까지 50억원을 회복하지 못하면 운용사가 자진 폐지하거나 1개월 공시 후 시장에서 강제 퇴출한다.

이 같은 사유로 올해 시장에서 퇴출된 ETF는 9일까지 10개다. 상장폐지일이 잡힌 종목까지 합치면 16개다. 지난해 같은 기간 6개 종목이 퇴출된 것을 고려하면 크게 늘어났다. 순자산 50억원 미만 ETF와 같이 ▲KB자산운용 5개 ▲키움자산운용 5개 ▲NH아문디자산운용 3개 ▲한화자산운용 2개 ▲신한자산운용 1개 등 중소형사에서 상장폐지 종목이 대부분 나왔다.

좀비 ETF 현상은 자산운용사 간 과도한 ETF 경쟁에 따른 결과로 풀이된다. 운용사들 단체로 유행을 좇아 고만고만한 테마형 상품을 내놓으며 부실 ETF를 양산했다는 지적이다. 비슷한 ETF 간 경쟁에서 도태되거나 테마 유행이 끝나면 순자산과 거래량이 급락하는 모습이다.

메타버스 ETF가 대표적이다. 2020~2022년 IT 분야 새 먹거리로 떠오르던 메타버스와 관련해 운용사 6곳이 ETF 9개를 출시했으나 2개(SOL 한국형글로벌플랫폼&메타버스액티브, RISE 글로벌메타버스)는 올 1월 상장폐지 됐고 2개(HANARO 미국메타버스iSelect, HANARO Fn K-메타버스MZ)는 상장폐지 위기에 몰린 상태다.

코로나19 테마 ETF도 마찬가지다. 코로나 펜데믹 당시 주목받은 NH아문디자산운용의 ‘HANARO 글로벌백신치료제MSCI’와 ‘HANARO Fn골프테마’는 현재 순자산총액이 50억원 미만으로 쪼그라들며 상장폐지 직전 단계다. 비만치료제(RISE 글로벌비만산업TOP2+) 및 친환경(HANARO Fn친환경에너지) 테마 일부 ETF도 상장폐지 위기에 놓였다.

투자자 입장에서 상장폐지는 낭패다. 이론적으로 ETF는 상장폐지 시 투자금액보다 할인된 가격의 순자산가치(NAV)를 기준으로 정산하기 때문이다. 예컨대 NAV(순자산가치)가 9800원인 ETF를 1만200원에 매수한 투자자는 상장폐지 시 9800원만 돌려받아 400원을 손해보게 된다.

또 상장폐지 사유가 발생하면 매도하려는 투자자들이 몰려 유동성 부족으로 가격이 추가로 폭락하기도 한다. 실제 ‘PLUS 글로벌AI’ ETF는 3월 24일 ‘ETF 상장폐지 사유 발생’ 공시 당시 주가가 1만4645원이었으나 지난달 22일 상장폐지 직전 거래일엔 1만2480원으로 14.8% 하락했다.

좀비 ETF 관리를 위해 상장폐지 요건인 순자산총액 기준을 반기 말이 아닌 반기 평균으로 바꿔야 한다는 지적이 나온다. 상장폐지를 우회할 가능성을 막기 위해서다. 또 자산운용사 스스로 타사 상품과 차별화된 상품을 개발하는 데 힘을 쏟아야 할 필요성도 제기된다.

권민경 자본시장연구원 펀드·연금실 실장은 “ETF 상장폐지 규정은 지나치게 마이너한 종목(순자산 50억원 미만 등)을 퇴출하겠다는 것인데 현재는 반기 중 하루만 잠깐 50억원을 넘겨도 상장폐지를 회피할 수 있다”며 “규정을 악용할 수 없도록 순자산 기준을 반기 중이 아닌 반기 평균 50억원 이상 등으로 바꿔 제도의 실효성을 높여야 한다”고 말했다.

권 실장은 또 “중소형사는 비슷한 ETF를 냈을 때 대형사와의 경쟁에서 밀릴 수 있기 때문에 차별화하려는 노력이 필요하고 각 운용사 고유의 컬러를 입혀 특화된 시리즈를 낸다면 시장에서 살아남으면서 좀비 ETF 전락을 피할 수 있을 것”이라고 덧붙였다.

윤승준 기자

sjyoon@chosunbiz.com

- 투자 대세된 '배당ETF'… 주당 배당금 2배 늘고, 종목수 500개 넘어

- 어린이날 선물로 펀드 어때?… ‘어린이펀드’ 5년 수익률 51%

- 운용사 펀드 판매, 계열사 편중 여전… 국감 지적에도 아랑곳

- 신한자산운용, 과기혁신펀드에 1163억원 출자… 반도체·AI 투자

- AI 비서 기업 담았다… 한화운용 ‘AI에이전트’ 투자 ETF 상장

- 2년 만에 2배 커진 ETF 시장… 200조 굴리는 운용사에겐 '레드오션'

- ETF 200조 돌파 축포 이면… 올 신규 종목 5개 중 1개만 국내주식

- 자산운용사 1분기 순익 전년比 16% 감소… 절반 이상 적자

- 키움운용, 美 기술주 투자 '중위험 중수익' ETF 출시