상장지수펀드(ETF)가 200조원 시대를 눈 앞에 뒀지만, 정작 자산운용사 수익에는 별다른 도움이 안되는 것으로 보인다. 지나친 경쟁에 보수율을 서로 내리다보니 빚어진 일이다. 소비자는 좀 더 싼 수수료라는 혜택을 입게 되리라 기대하지만, ETF 품질저하로 이어져 결국 모두 피해자 될 수 밖에 없다는 우려도 나온다.

22일 한국예탁결제원에 따르면 전일 기준 국내 ETF 988개 종목의 순자산총액은 197조1510억원으로 집계됐다. 지난해 말(173조5639억원) 대비 약 24조원(13.5%) 늘었다. 2023년 6월 순자산 100조원을 돌파한 국내 ETF 시장은 작년 6월 1년 만에 150조원을 넘어섰고 3개월만데 다시 160조원을 넘어서는 등 가파른 성장세를 보이고 있다.

삼성자산운용이 연초 이후 9조7606억원 늘어 가장 성장세가 가팔랐고, 미래에셋자산운용 4조2223억원, 한국투자신탁운용 2조9472억원, KB자산운용 1조7508억원 등의 순이었다.

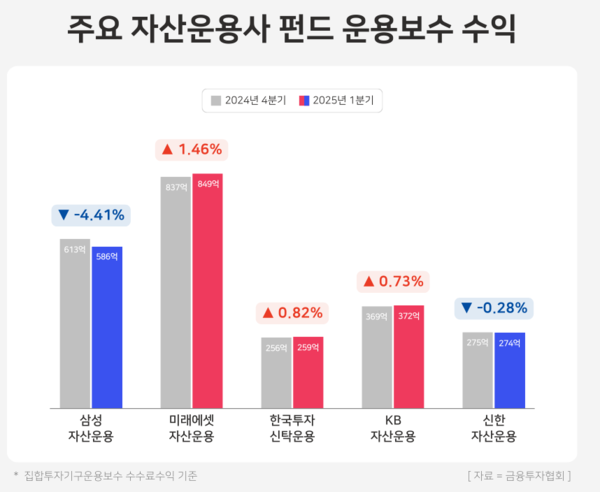

다만 ETF 순자산 확대가 펀드 수수료 수익으로는 이어지지 않는 모습이다. 금융투자협회가 집계한 ETF 순자산 상위 9개 자산운용사의 1분기 집합투자기구(펀드)운용보수 수익은 2910억원으로 전분기 2936억원 대비 0.9% 감소했다. 이들 자산운용사는 작년 3분기 2976억원을 거둔 뒤 내리 감소세를 이어가고 있다.

집합투자기구(펀드)운용보수란 자산운용사가 ETF, 공모·사모펀드를 운용하며 벌어들인 수익으로 전체 영업수익 중 가장 큰 부분을 차지한다. 앞선 자산운용사 9곳이 운용 중인 펀드에서 ETF가 차지하는 비중은 순자산총액 기준 49.6%로 절반에 육박한다.

ETF에서 선전한 삼성자산운용이 수익면에선 가장 부진했다. 삼성자산운용은 1분기 586억원의 펀드 운용보수 수익을 기록, 전분기(613억원) 대비 4.4% 역성장했다. 3월 말 펀드 순자산총액이 102조2372억원으로 업계 1위였으나 수익은 2위인 미래에셋자산운용(849억원)보다 약 300억원 뒤처졌다. 운용보수 부진 등에 따라 영업이익도 323억원에서 304억원으로 6.1% 감소했다.

키움투자자산운용도 펀드 운용보수 수익이 161억원에서 141억원으로 1개 분기 만에 12.3% 쪼그라들었다. 작년 4분기 151억원의 운용보수 수익을 올렸던 NH아문디자산운용은 올 1분기엔 150억원으로 1.0%, 신한자산운용은 275억원에서 274억원으로 0.3% 각각 줄어들었다.

나머지 운용사도 상황은 비슷하다. 미래에셋자산운용(운용보수 수익 849억원)이 1.5%, KB자산운용(372억원)이 0.7%, 한국투자신탁운용(259억원)이 0.8%, 한화자산운용(215억원)이 1%, 하나자산운용(65억원)이 6.2% 각각 증가했으나 하나자산운용을 빼면 0~1% 증가율에 그쳤다.

운용보수 수익 부진은 ETF의 낮은 총보수율의 구조적 문제에서 기인한다. 국내 ETF 987개 종목의 총보수율은 평균 0.3%로 펀드 전체 평균(0.6%)의 절반 수준이다. 문제는 자산운용사들이 가뜩이나 낮은 ETF 총보수율을 더 낮추며 점유율 확대에 나서고 있다는 점이다.

올 2월 미래에셋자산운용이 ‘TIGER 미국S&P500’ 및 ‘TIGER 미국나스닥100’ ETF 총보수율을 각각 연 0.07%에서 0.0068%로 낮추자 다음날 삼성자산운용도 ‘Kodex 미국S&P500’ ETF와 ‘Kodex 미국나스닥100’ ETF 총보수율을 각각 연 0.0099%에서 0.0062%로 인하했다.

일주일 뒤(2월 14일)엔 KB자산운용도 ‘RISE 미국S&P500’ ETF와 ‘RISE 미국S&P500(H)’ ETF 총보수율을 연 0.01%에서 0.0047%로, ‘RISE 미국나스닥100’ ETF 연 0.01%에서 0.0062%로 각각 내려잡았다. 이에 질세라 중소형사 한화자산운용도 일주일 후 주력 상품 중 하나인 ‘PLUS 미국S&P500성장주’ ETF 총보수율을 연 0.04%에서 0.0062%로 끌어내렸다.

이것이 꼭 투자자에게 득이 된다고 볼 수 없다. 보수 인하 경쟁에 따른 수익성 악화가 운용 품질을 저하할 수도 있어서다. 괴리율 관리 미흡, 추적오차 증가 등이 대표적인 예다. 괴리율은 ETF의 시장가격과 실제 자산가치(NAV) 간의 차이를 나타낸 비율을 말하는데 괴리율 발생 시 투자자는 실제 가치보다 비싸게 사거나 싸게 팔 가능성이 상존한다. 올해까지 ‘ETF 괴리율 초과 발생’ 공시 건수는 총 2029건으로 지난해 같은 기간(926건) 대비 두 배 이상 늘어난 상태다.

전문가들은 시장의 장기적 발전을 위해 보수 인하 경쟁을 지양해야 한다고 주장한다. 윤선중 동국대 경영학과 교수는 “원가 이하의 가격 경쟁은 장기적으로 ETF 시장에 부정적인 영향을 미칠 수밖에 없다”며 “보수 인하 경쟁이 점유율을 확대하려는 목적이라서 결과적으로 특정 회사의 독과점 체제로 나아갈 수 있고 그렇게 되면 상품 혁신성을 떨어트릴 수 있다”고 했다.

김대종 세종대 경영학부 교수도 “낮은 수수료 구조는 안정적인 리밸런싱, 시장조성자와의 협력 등의 기능을 제약하고 펀드 가격 오류, 추적오차 확대 등으로 이어질 수 있다”며 “운용사는 일정 이상의 수익 구조를 확보해 질 높은 상품을 제공하려는 노력이 중요하다”고 말했다.

윤승준 기자

sjyoon@chosunbiz.com