#최근 신용카드를 발급받은 사회초년생 김수한(26세)씨는 미납 걱정없이 원하는 결제비율로 카드값을 내도 된다는 말에 리볼빙(일부이월약정) 서비스를 신청했다. 클릭 몇 번이면 가입이 끝나는 간편함에 혹했지만, 다음달 카드 명세서에 실제 사용한 금액보다 훨씬 많은 대금이 찍혀 있어 눈이 휘둥그레졌다. 계산기를 두드려 본 김수한씨는 리볼빙 서비스가 연이율 17%에 달하는 고금리 상품이라는 것을 뒤늦게 확인했다.

카드대금을 좀 더 천천히 내도 되겠지 하는 마음에 신청했던 리볼빙(카드대금을 나눠 내는 것) 서비스가 생각지 못했던 큰 부담이 돼 돌아오고 있다. 카드사들이 두 자릿수 이상의 이자대금을 매기고 있다는 걸 몰랐다는 소비자들이 적지 않은 탓이다.

29일 여신금융협회에 따르면 올해 1분기 전업카드사 7곳(신한·삼성·현대·KB국민·롯데·하나·우리카드)의 결제성 리볼빙 서비스 이용회원 중 18~20% 고금리를 적용받는 비중이 평균 51.83%에 달하는 것으로 집계됐다. 2명 중 1명이 사실상 고금리로 리볼빙 서비스를 이용하고 있는 셈이다.

리볼빙은 신용카드 사용자가 결제일에 갚아야 할 금액 중 일부만 납부하고 나머지를 다음 달로 넘기는 구조로 '일부 결제금액 이월 약정'이라고도 불린다. 당장의 부담은 줄일 수 있지만 실질적으로는 평균 연 17%가 넘는 수수료가 부과된다. 법정최고금리에 육박하는 수준이다.

카드사 실질 리볼빙 수수료율은 지난달 말 기준 17.36%다. 카드사별로 보면 롯데카드가 18.4%로 가장 높았고, ▲현대카드 17.71% ▲하나카드 17.61% ▲신한카드 17.51% ▲KB국민카드 17.32% ▲우리카드 17.04% ▲삼성카드 15.93% 순으로 집계됐다.

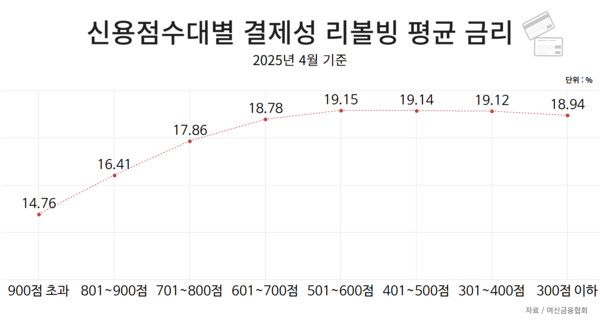

카드사들은 신용점수 900점 이상인 회원에도 13.42~16.28% 수준의 수수료를 부과하고 있는 것으로 나타났다. 이밖에 ▲801~900점 15.14~17.61% ▲701~800점 16.33~17.61% ▲601~700점 17.27~19.43% ▲501~600점 17.90~19.68%다. 신용점수 700점 이하 회원 대상으로는 대다수 카드사가 19% 이상의 수수료를 부과하고 있는 것으로 확인됐다.

문제는 리볼빙 이용자 중 상당수가 저신용자라는 점이다. 신용도가 낮아 은행 대출 심사 문턱을 넘지 못하는 자영업자나 금융지식 및 경험이 부족한 사회초년생들이 많아 이자 폭탄을 떠안을 가능성이 크다.

카드업계 관계자는 "리볼빙 서비스 이용자 중 상당수가 자금 여력이 좋지 않은 사회초년생이나 자영업자"라며 "신용도가 낮아 대출이 어려운 이들이 리볼빙 서비스를 이용하는 경우가 많아 금리 부담이 큰 편"이라고 말했다.

최근 리볼빙 잔액은 감소 추세에 있지만, 카드론 잔액이 급증하고 있어 카드사 추가 부실도 우려된다. 최근 금융당국도 현대카드 리볼빙 상품을 이용하는 회원 중 최소결제비율을 10%로 설정하는 이들이 지나치게 많다는 점이 우려된다며 현대카드에 경영유의 조치를 내렸다. 리볼빙 이용자들의 결제능력이 급격히 악화되는 경우 부실화될 가능성이 있다는 것이다.

실제 카드사 건전성도 악화하고 있다. 올 1분기 8개 카드사의 실질 연체율은 1.85%로 전년 1.47% 대비 0.38%포인트 상승했다.카드사 연체율이 크게 치솟은 만큼 리볼빙 고금리 이용회원 비중이 카드사 건전성에 뇌관으로 작용할 것이라는 시각이다.

이은희 인하대학교 소비자학과 교수는 "일시적인 자금 부담을 덜어준다는 리볼빙 상품 자체 취지는 좋지만, 문제는 이용자 신용점수에 비해 수수료가 법정최고금리 수준으로 과도하게 높게 산정된다는 점"이라며 "지나치게 높은 이자율은 카드사 연체율에도 악영향을 미칠 수 있어 적정 수준의 수수료를 산정해야 한다"고 말했다.

전대현 기자

jdh@chosunbiz.com