국내 카드사가 지난 1분기 매각한 대출채권이 전체 순익의 절반 이상을 차지하고 있는 것으로 나타났다. 경기둔화 장기화로 연체액이 늘어나면서 카드사가 부실채권을 털어낸 결과다. 이에 일부 카드사의 경우, 대출채권 매각분을 제외하면 적자전환의 가능성도 있다는 분석이다.

8일 금융감독원 금융통계정보시스템에 따르면 채권 매각을 진행하는 6개 전업 카드사(신한·KB국민·현대·롯데·우리·하나카드)의 지난 1분기 대출채권 매매이익은 2401억원이다. 6개 카드사 전체 순익 3762억원의 63.8%에 달하는 수치다.

카드사가 대출채권을 팔아넘기는 이유는 연체율 관리 목적이 크다. 카드사가 팔아넘긴 대출채권 대부분이 연체가 시작된 부실채권인 만큼 매각을 통해 연체율을 낮출 수 있기 때문이다.

실제 카드업계 올 1분기 실질 연체율은 1.93%로, 10년 만에 최고치를 기록한 상태다. 연체율이 지난해부터 빠른 속도로 높아지자 이를 방어하고자 하는 유인이 컸을 것으로 예상된다.

카드사 대출채권 매매이익은 카드론을 급격히 확대해 온 2023년 이후 지속 상승세다. 통상 카드론은 서민·취약계층의 급전 창구로 꼽힌다. 회사 입장에선 높은 이자로 당장의 수익을 낼 수는 있지만, 카드론을 주로 찾는 이들이 금융 취약계층이라 연체 위험이 높다.

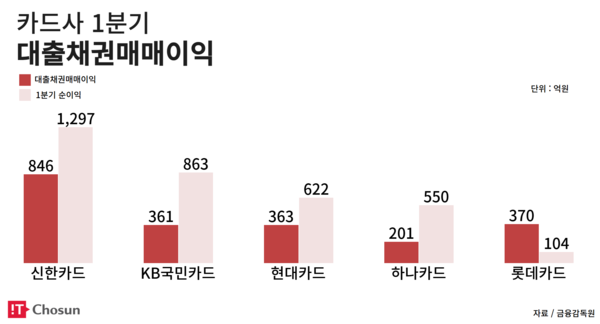

카드사별로 보면 신한카드의 1분기 대출채권 매매이익이 846억원으로 가장 많았다. 1분기 순이익1297억원의 3분의 2나 된다. 이를 제외하면 순익은 451억원으로 쪼그라든다. 카드사 중에서도 카드론 잔액 취급 비중을 가장 높게 가져가면서 연체 채권이 늘어난 것으로 분석된다.

그간 신한카드는 2019년부터 2022년까지 대출채권 매각을 거의 진행하지 않았다. 연체율이 높아지더라도 채권추심을 통해 최대한 돈을 받아내는게 순익에 유리하다 판단해서다. 그러나 최근 연체율 관리에 어려움을 겪으면서 다른 채권추심회사에 대출채권을 팔아넘기기 시작했다.

이어 ▲롯데카드 370억원 ▲현대카드 363억원 ▲KB국민카드 361억원 ▲우리카드 323억원 ▲하나카드 201억원 순으로 대출채권 매매익이 높은 것으로 나타났다.

일부 카드사의 경우 단기수익성 개선을 위해 대출채권 매각에 나선 것으로 분석된다. 당장 손익을 방어해야 하는 금융사의 경우 일정부분 손해를 감수하고 대출채권을 외부에 매각하기도 해서다.

전체 순익에서 대출채권 매매익이 차지하는 비중을 보면 ▲롯데카드 ▲우리카드 ▲신한카드 ▲현대카드 순으로 나타났다. 이들 카드사는 대출채권 매각으로 손익보전 효과를 크게 봤다.

특히 롯데카드의 경우 전체 순익 104억원에서 대출채권매매이익을 제외하면 270억원 적자로 돌아서는 것으로 나타났다. 우리카드의 올 1분기 순이익 323억원에서 대출채권매매이익이 차지하는 비중은 79.9%다. 대출채권매매이익을 제외할 경우 순익규모는 65억원으로 줄어든다.

카드업계 관계자는 “본업 수익성이 악화한 상황에서 카드론을 급격히 늘리면서 건전성 관리에 어려움을 겪고 있다”며 “일부 회사의 경우 수익성 보전과 연체율 방어를 위해 대출채권을 매각하고 있는 것으로 보인다”고 말했다.

전대현 기자

jdh@chosunbiz.com

- '새차 할부로 사세요'… 저금리 국면에 車 할부금융 공략 나선 카드사

- 폼나는 프리미엄 카드… 고가 연회비에 카드사만 배불려

- 카드사, 사업 다각화 '빨간불'… '렌탈·PF' 대출 부실 뇌관 우려

- 같은 연회비, 다른 마일리지 혜택… 대한항공 제휴카드 소비자 한숨

- 카드사 신용등급 강등 조짐에… 만년 1위 신한카드도 위기감

- 연체 피하려다 고금리 늪… 리볼빙 이용자 절반, 법정금리 상한 문턱

- 전국민 지급한다는 민생회복 소비쿠폰… 카드사는 시큰둥 왜?

- 檢, 롯데카드 본사 압수수색… 홈플러스 자금난 은폐 의혹

- 여행 필수품 트래블카드… 카드사 부수입 올려준 효자 자리매김

- 독점 제휴에 목맨 카드사… PLCC 치킨게임에 수익성 ‘뒷전’

- 삼성카드, 순익 이어 신판도 1위 턱밑 추격… 선두경쟁 과열

- 연체율 경고등에 건전성 관리 나선 카드사… 대출 문턱 높였다

- 연체율 낮췄더니 쪼그라든 이익… 카드사 진퇴양난

- 떨어지는 카드론 금리… 서민 체감은 '글쎄'