자국 유니콘(기업가치 10억달러 이상 비상장사) 기업과 우량 외국기업을 유치하는 데 글로벌 증권거래소들이 사활을 걸고 있다. 상장요건 완화, 금융지원 등 방식도 여러 가지다. 하지만 한국거래소는 홍보 외에 이렇다 할 유치 전략이 보이지 않는다. 증권거래소 경쟁력이 국가 금융경쟁력으로 이어질 수 있는 만큼 우량 비상장사 유치에 힘을 써야 한다는 지적이 나온다.

26일 금융투자업계에 따르면 인도는 지난해 8월 금융거래 경제특구(SEZ) 기프트시티에 국제금융서비스센터(IFSC)를 세운 뒤 테크 기반 외국기업 및 자국 비상장기업의 상장 독려하고 있다. 본토 거래소(NSE·BSE)와 달리 외국기업 상장을 허용한 게 특징이다.

IFSC 거래소는 상장사의 의무 공모 비율을 25%에서 10%로 완화하고 싱가포르거래소와의 연계 서비스를 제공하는 등 유인책을 내놓았다. 현재 SEZ 기프트시티엔 구글, 오라클, SAP 등 미국 빅테크뿐 아니라 씨티은행, JP모건, 골드만삭스 등 글로벌 IB들이 진출했다.

홍콩증권거래소(HKEX)는 작년 9월 테크기업의 IPO 최소 시가총액을 기존 60억홍콩달러에서 40억홍콩달러(약 7100억원)로 낮추며 상장요건을 완화했다. De-SPAC(기업인수목적회사) 거래의 경우에도 제3의 투자자에게 할당하는 PIPE(사모투자) 최소금액을 평가액 비율 또는 5억홍콩달러 중 낮은 금액을 선택할 수 있도록 낮췄다. 기존에는 기업가치 평가액이 20억홍콩달러 미만이면 25%를, 70억홍콩달러 이상이면 최소 7.5%를 PIPE 최소금액으로 요구했는데 디스팩 거래를 장려하기 위해 요건을 완화한 것이다.

도쿄증권거래소(TSE)는 작년 3월 아시아 유니콘 기업을 유치하기 위해 ‘TSE 아시아 스타트업 허브’를 발족했다. 유망 아시아 기업을 대상으로 일본에서 사업을 확장하면서 자금 조달도 할 수 있도록 금융·법률 등의 서비스를 제공하는 프로그램이다. 한국, 싱가포르 등 6개국의 14개 기업을 선정했다. 이들 기업은 4~5년 내 TSE 상장을 목표로 사업을 추진 중이다.

말레이시아 거래소(Bursa Malaysia)는 테크기업 유치를 위해 창업자 등에게 의결권을 더 부여하는 차등의결권을 허용하는 전략을 세웠다. 대만증권거래소(TWSE)는 혁신기업 전용 상장 플랫폼인 ‘TIB’를 통해 아시아 혁신 비상장사를 유치하고 있다. ‘TIB 2.0’의 경우 성장성·기술력을 중심으로 심사하는 등 상장요건을 유연하게 적용한다는 평가다.

반면 한국은 이렇다 할 우량 비상장사 유치 방안이 따로 없다. 2021년 시가총액 1조원 이상 혁신기업의 코스피 직상장 허용, 2023년 코스닥 상장 시 첨단 기업에 대한 단수 기술평가 허용 등을 내놓은 정도다.

한국거래소는 미국·유럽 등을 순회하면서 국내상장 유치 및 한국 자본시장 홍보 활동에 주력하고 있다. 주무부처인 금융위원회는 연초 상장폐지 요건 강화, 의무보유확약 우선배정 도입 등의 방안을 내놓으며 투자자 보호에 몰두하고 있다.

한국거래소 유가증권시장본부 관계자는 “유니콘 기업 같은 경우 코스닥 중심으로 이뤄지고 있어 유가증권 시장 차원에선 별도로 방안을 내놓지 않았다”며 “외국기업에 대해선 예전에 (거래소에 상장한) 중국 기업 중 상황이 안 좋아 퇴출된 기업들이 많이 생기면서 외국기업 유치가 한풀 꺾인 상황”이라고 말했다.

그러면서 “한국 시장을 관심 있게 보는 외국기업이나 저희가 타겟으로 하는 업체는 많지 않아 따로 뭔가 계획을 세우지는 않았다”고 말했다.

한국거래소 코스닥시장본부 관계자는 “매년 2~3회 미국·유럽 지역에 해외 출장을 가서 한국 자본시장을 알리는 컨퍼런스 개최하고 상장 가능성이 큰 회사들과 법무·회계적 이슈 등에 대해 일대일 미팅도 진행하고 있다”며 “경제특구와 같은 제도적 부분은 거래소 내부에서 할 수 있는 문제가 아니고 규정 개정 등 정부와 협의해야 해 뭐라고 말하기 어렵다”고 말했다.

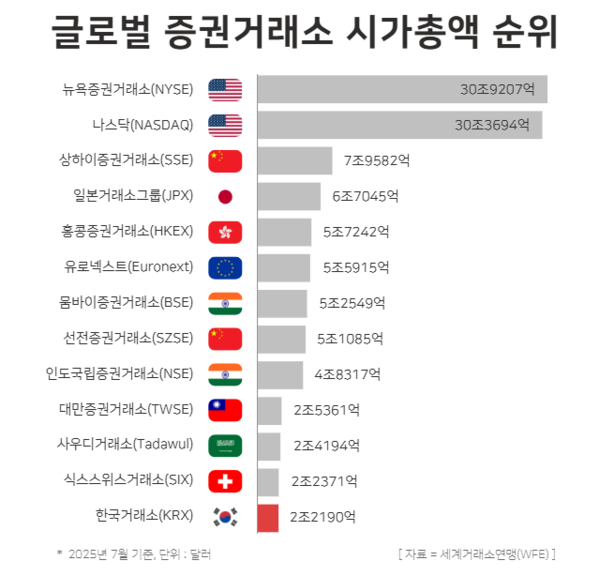

우량 비상장사 유치 등에 소극적으로 나서면서 글로벌 경쟁력은 뒤처지고 있다. 세계거래소연맹(WFE)에 따르면 7월 한국거래소의 시가총액은 2조2190억달러(약 3080조원)로 4년 전인 2021년 7월 2조3256억달러 대비 4.6% 감소했다.

같은 기간 전 세계 증권거래소 시총이 119조달러에서 132조달러로 11.4% 급증한 것과 상반된다. 1인당 국내총생산(GDP) 및 주력 업종이 비슷한 대만증권거래소(2조5361억달러)에 4년 만에 시총을 따라 잡혔다.

이에 IPO 유치에 적극적이었던 홍콩 사례를 참고해야 한다는 의견도 나온다. 홍콩증권거래소는 2017년 말 상장사가 2118개였으나 올 7월 2473개로 16.8% 급증했는데 외국기업이 131개에서 178개로 35.9% 늘어나며 증가 폭이 컸다. 2017년 말 세계 거래소 시총 6위였던 홍콩증권거래소(5조7242억달러)는 유로넥스트(5조5915억달러)를 제치고 5위로 올라섰다.

남길남 자본시장연구원 선임연구위원은 “거래소 간 경쟁의 승패가 해당 거래소가 위치한 도시나 국가의 금융경쟁력에 미칠 영향력은 결코 적지 않을 것이고 한국도 피해 갈 수 없다”면서 “유니콘 기업 유치 경쟁에 대비한 국내 전략은 구체화하지 못하고 있는 실정인데 국내 거래소의 인프라 발전 전략을 마련하기 위한 사회적 논의가 필요하다”고 강조했다.

윤승준 기자

sjyoon@chosunbiz.com