금값이 고공행진 하면서 금 투자 상품에 뭉칫돈이 몰리고 있다. 인플레이션 우려, 글로벌 불확실성 확대 등이 겹치며 안전자산으로 꼽히는 금의 매력이 높아져다.

이에 주요 은행이 판매하고 있는 금 관련 투자상품 인기도 높아질 전망이다. 다만 어디까지나 투자상품인 만큼, 금융 소비자는 예금자보호 유무와 원금손실 여부 등을 챙겨야 한다.

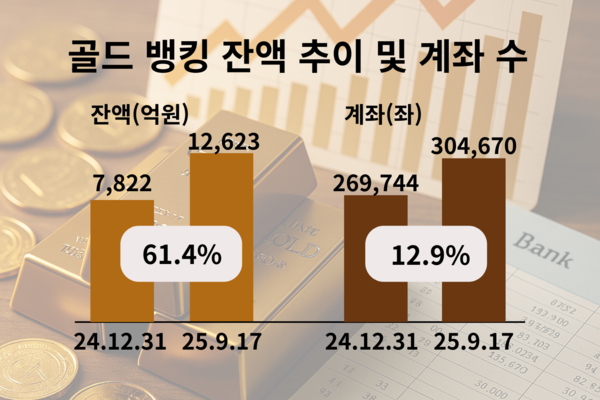

19일 은행권에 따르면 골드뱅킹을 판매하고 있는 KB국민·신한·우리은행의 17일 기준 골드뱅킹 잔액은 1조2623억원이다. 지난해 말 7822억원과 비교하면 61.4% 증가했다. 계좌 수 역시 같은 기간 26만9744좌에서 30만4670좌까지 늘었다. 9개월 사이 4만좌 가까이 증가한 것. 금값이 뛰기 시작한 지난해 말부터 꾸준히 늘어 올해 폭발적으로 증가했기 시작했다는 게 은행 관계자들의 설명이다.

실제 금 가격은 투자자들의 기대에 부응하기에 충분했다. 전날 기준 금현물 1g 당 가격은 16만2330원을 기록, 지난해 말 12만4190원보다 30.7% 올랐다.

골드뱅킹은 금을 실물로 직접 거래하지 않고도 시중 은행에서 사고팔 수 있는 통장 거래를 말한다. 금 시세에 따라 통장 계좌로 금을 사면 통장 계좌에 금을 모을 수 있는 형태다. 신한은행 ‘신한골드리슈골드테크’, 국민은행 ‘KB골드투자통장’, 우리은행 ‘우리골드투자’ 등이 대표 상품이다.

골드뱅킹의 인기의 배경으로는 미국의 상호 관세 정책 등 국제적인 경기 불확실성 확대와 인플레이션 우려 등이 꼽힌다. 금은 대표적인 안전자산인 만큼 투자 심리를 자극했고 금 가격을 밀어올리면서 뭉칫돈이 몰렸다는 분석이다.

다만 은행을 통한 금 투자에 있어 일반 예금 상품과는 다르다. 예금 상품이 아닌 투자 상품으로 원금손실에 대한 이해가 필요하다.

은행상품이지만… 원금보장? 예금자보호? 기대하면 안돼

우선 예·적금처럼 원금이 보장되지 않는다. 국제 금 시세와 환율 변동에 따라 수익률이 크게 달라질 수 있고, 예금자보호법 적용 대상도 아니다. 상품 성격이 ‘높은 위험’인만큼 투자자성향 검사에서 안정형이 나오면 가입을 할 수 없다. 경기 불확실성에 대비한 분산투자 수단으로 활용하는 것이 적절하다는 게 전문가들의 조언이다.

거래 비용도 꼼꼼히 따져봐야 한다. 은행들은 금 매입·매도 시 기준금액의 약 1%를 스프레드(수수료)로 부과한다.

세금 문제도 간과할 수 없다. 골드뱅킹 계좌에서 금을 매매해 얻은 차익은 금융소득세가 아닌 기타소득세로 분류돼 15.4% 원천징수된다. 실물 인출 후 되팔 때 역시 부가세와 매매 마진이 다시 적용돼 실제 수익은 예상보다 줄어들 수 있다.

전규연 하나증권 연구원은 “금 가격에 있어 단기 숨고르기 장세가 나타난다 하더라도 중장기적으로 우상향 흐름은 유효할 전망”이라며 “올해 상단 3700달러로 제시됐던 금 가격 전망치는 3900달러로 상향 조정됐다”고 했다.

한재희 기자

onej@chosunbiz.com