혼돈의 금융 목록

-

'DSR 3단계 7월 도입'… 정책 혼선 없어야 [새해 가계대출 ③]

한재희 기자 2025.01.30 06:00 -

신한 내리고, 농협 올리고… 가산금리 제각각 [새해 가계대출 ②]

한재희 기자 2025.01.29 06:00 -

'규제 강화' 기조… 2금융 풍선효과 괜찮나 [새해 가계대출 ①]

한재희 기자 2025.01.28 06:00 -

경계 허물어진 보험업계…땅따먹기 최후 승자는? [혼돈의 금융 ⑦]

전대현 기자 2024.07.09 06:00 -

적자 늘어나는 저축은행, 건전성·수익성 악화 ‘이중고’ [혼돈의 금융 ⑥]

한재희 기자 2024.07.08 06:00 -

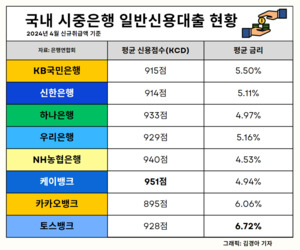

시중은행 위협하는 인터넷 은행…포용금융 취지 무색 [혼돈의 금융 ⑤]

김경아 기자 2024.07.05 06:00 -

'개미만 죽는다'...공매도부터 금투세까지 자본시장 '흔들' [혼돈의 금융 ④]

전대현 기자 2024.07.04 06:00 -

홍콩ELS 사태에 휘청인 은행권…지수 상승에 안도 [혼돈의 금융 ③]

한재희 기자 2024.07.03 06:00 -

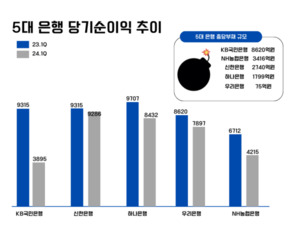

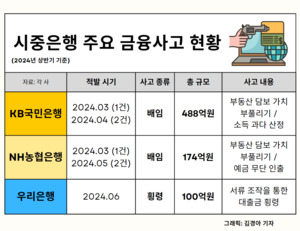

KB·NH·우리銀, 끊임없는 금융사고…내부통제 도마 위 [혼돈의 금융 ②]

김경아 기자 2024.07.02 06:00 -

물가둔화·깜짝성장에도 ‘신중론’ 한은, 기준금리 요지부동 [혼돈의 금융 ①]

한재희 기자 2024.07.01 06:00