4대 금융그룹(KB·신한·하나·우리)의 올해 상반기 당기순이익이 10조원에 달하며 역대급 실적을 썼다. 금리 인하에도 대출 자산 확대로 이자이익이 성장했고 수수료 수익이 늘며 비이자이익 확대가 주요했다.

KB금융은 1분기에 이어 2분기에도 가장 많은 당기순이익을 기록, 올해 상반기 ‘리딩금융’ 자리를 지켜냈다.

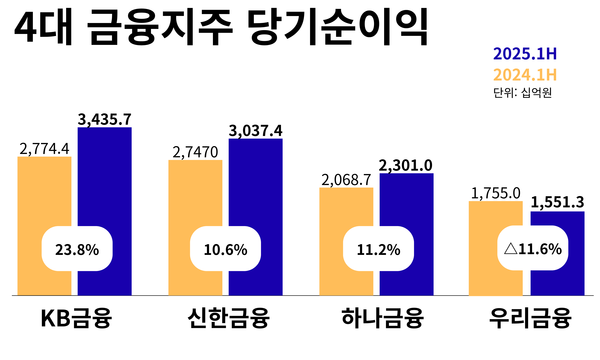

25일 금융권에 따르면 4대 금융지주의 올 상반기 당기순이익은 총 10조3254억원으로 집계됐다. 지난해 9조3451억원보다 10.5% 증가했다.

‘리딩금융’ 자리는 단연 KB금융이었다. KB금융은 1분기 1조6973억원에 이어 2분기 1조7384억원을 시현해 상반기에만 총 3조4357억원의 당기순이익을 기록했다. 역대 최고 기록을 경신하면서 2023년 상반기 이후 또 한 번 반기 기준 당기순이익 3조원을 넘기는 기록을 세웠다.

이어 신한금융은 상반기 3조374억원의 당기순익을 기록했다. 1분기 1조4883억원, 2분기 1조5491억원의 당기순이익을 기록해 역대 최대 실적 기록을 이어갔다.

하나금융과 우리금융은 각각 2조3010억원, 1조5513억원을 기록했다. 하나금융은 전년 동기 대비 11.2% 증가했지만 우리금융은 11.6% 감소한 규모다.

대규모 순익은 이자이익 증가 영향이 컸다. 시장 금리는 하락했지만 가계대출 억제를 위해 고금리 정책을 유지한데다 지난 6월까지 대출 수요가 몰리면서 대출 자산이 확대됐기 때문이다.

4대 금융의 상반기 이자이익은 21조926억원으로 전년 동기 대비 1.4% 증가했다. KB금융은 6조3687억원으로 전년 동기 대비 0.4% 감소했고 신한금융은 5조7188억원으로 같은 기간 1.4% 늘었다. 하나금융은 4조4911억원으로 2.5% 늘었고 우리금융은 4조5140억원으로 1.4% 증가했다.

비이자이익도 실적에 힘을 보탰다. 4대 금융의 비이자이익은 총 6조4546억원으로 전년 동기 대비 4.4% 증가했다. 이는 수수료이익이 급증한 영향이다. 신용카드수수료 감소에도 불구하고 그 외 증권수수료와 투자금융수수료, 신탁수수료와 IB수수료 등 증가했고 유가증권관련익도 증가한 것으로 나타났다.

손실흡수능력을 기반으로 주주환원 여력을 판단하는 핵심 지표인 보통주자본비율(CET1)은 6월 말 기준 KB금융 13.74%, 신한금융 13.59%, 하나금융 13.39% 우리금융 12.76%를 기록해 지난해 말보다 모두 상승한 것으로 나타났다.

건전성 지표 개선을 두고는 엇갈렸다. KB금융의 고정이하여신(NPL)비율은 0.72%로 전분기 보다 0.04%포인트 하락했다. 신한금융은 전분기 보다 0.01%포인트 하락한 0.80%를 기록했다. 반면 하나금융은 0.75%로 전분기 보다 0.05%포인트 올랐고 우리금융은 0.71%로 전분기 보다 0.02%포인트 상승했다.

손실흡수능력 지표인 NPL 커버리지 비율을 보면 KB금융은 전분기 대비 5.4%포인트 상승한 138.5%, 신한금융과 하나금융은 126.9%, 106.2%를 기록했다. 같은 기간 1.83%포인트, 9.0%포인트 떨어졌다. 우리금융은 126.9%로 5.8%포인트 하락했다.

4대 금융은 호실적을 기반으로 주주환원에 속도를 낸다는 방침이다. 자사주 매입·소각을 속도감 있게 추진하고 배당도 확대한다.

올해 4대금융그룹 이사회가 결의한 2분기 배당금은 ▲KB금융 920원 ▲신한금융 570원 ▲하나금융 913원 ▲우리금융 200원 등이다.

KB금융과 신한금융은 각각 8500억원, 8000억원 규모의 자사주를 매입·소각하기로 했다. 하나금융 역시 2000억원 규모의 추가 매입·소각을 결정했다.

한재희 기자

onej@chosunbiz.com

- 하나은행, 상반기 순익 2조851억 비이자이익 74% 급증

- 하나금융, 상반기 순익 2.3조 역대 최대 전년比 10% 증가

- 신한은행, 올 상반기 순익 2.26조 전년比 10% 늘어

- 신한금융, 올 상반기 순익 3조 ‘역대 최대’… 비이자이익 선전

- KB국민은행, 올 상반기 당기순익 2조1876억원… 전년比 45.3% 증가

- KB금융, 올해 상반기 당기순익 3조4357억원…“역대 최대”

- 지주계열 증권사, 신한證 웃고· KB·하나證 울상

- 하나금융, 1만5천 AI·SW 기업에 성장 금융지원

- 보험사, 경영전략 선회… 디지털 접는 손보, 저축·연금 다시 파는 생보

- 은행株, 역대급 실적 불구 주가 와르르… 하반기 전망 어떻길래

- ‘역대급 실적’ 5대 금융지주… 은행 의존 더 커져

- "교육세 1조 더 내라"… 금융권, 상생금융 이어 ‘이중 부담’ 고심