국내 가상자산 시장이 세계 무대에서 존재감을 잃고 있다. 외국인 가상자산 계좌개설 금지, 현물 거래 외 금지 등 ‘갈라파고스’ 정책이 가상자산 산업 경쟁력을 저해한 것으로 풀이된다.

한 때 국내 가상자산 거래소의 위상은 대단했다. 지금은 2대 거래소인 빗썸이 세계 1위를 차지하던 때도 있었지만 지금 5대 주요 거래소 거래대금을 다 합쳐도 전체 점유율 5~10% 안팎에서 맴돌고 있다.

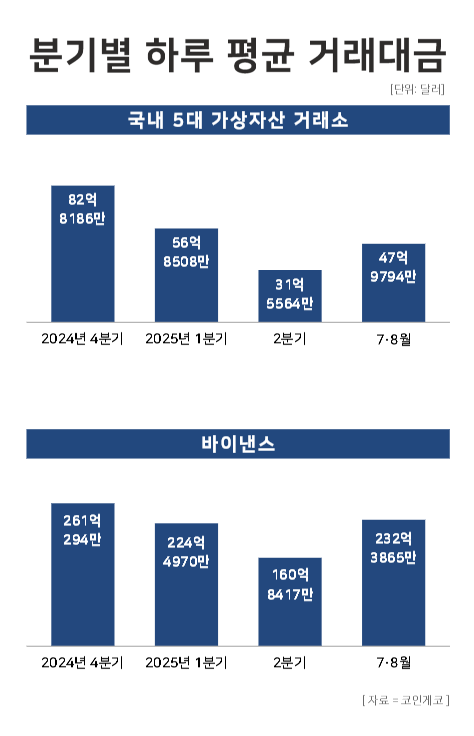

10일 가상자산 정보업체 코인게코에 따르면 올 여름(7~8월) 국내 5대 가상자산 거래소(업비트·빗썸·코인원·코빗·고팍스) 일평균 거래대금은 47억9794만달러(약 6조6610억원)로 집계됐다. 작년 4분기(10~12월) 82억8186만달러 대비 42.1% 감소한 규모다.

같은 기간 글로벌 거래소 바이낸스의 일평균 거래대금은 261억294만달러에서 232억3865만달러로 11.0% 줄어드는데 그쳤다. 반면 MEXC의 경우 21.4%, 늘었고, 비트겟 역시 22.6% 증가했다. 게이트 정도가 2.2% 줄었을 뿐이다.

국내 거래소의 시장점유율도 급감했다. 7월 업비트의 글로벌 거래대금 점유율은 6.3%로 2021년 12.2% 대비 6%포인트 하락했고 순위도 2위에서 6위까지 내려갔다. 빗썸은 2018년 4분기까지만 해도 14억달러로 세계 1위에 올랐지만 현재는 20위권 밖이다. 전날 오후 4시 기준 24시간 거래대금 전 세계(암호화폐 거래소 202곳) 점유율은 업비트 1.6%, 빗썸 1.4%, 코인원 0.07%, 코빗 0.02% 수준에 그친다.

이같은 경쟁력 저하는 금융당국이 가상자산 산업을 규제 대상으로만 바라본 영향으로 풀이된다. 외국인의 시장 진입 차단이 대표적이다. 당국은 2017년 자금세탁방지 제도 미비 등의 명목으로 외국인의 가상자산 거래 계좌개설을 사실상 금지하는 구두 행정지도를 단행했다. 법적 근거 없는 ‘그림자 규제’였음에도 유효하게 작용하며 외국인 자금의 유입을 막아왔다.

‘쇄국정책’의 부작용은 컸다. 높은 수요에도 불구하고 공급이 제한되다 보니 국내 가상자산 가격이 글로벌 시세보다 비싸게 거래되는 김치 프리미엄 현상이 줄곧 나타났다. 김치 프리미엄 현상은 가격 변동성을 키우는 등 시장 왜곡을 불러와 투자자 신뢰를 떨어트렸다.

현물 거래에 국한된 가상자산 거래도 경쟁력을 저하하고 있다. 특정금융정보법상 가상자산 사업자(VASP)는 현물 거래 또는 보관밖에 할 수 없다. 선물·옵션 등 파생상품 거래는 제도적으로 허용되지 않는다. 바이낸스 등 해외 거래소들이 비트코인 등 주요 가상자산과 관련해 선물·옵션 등의 상품을 제공하는 것과 대조적이다. 김민승 코빗 리서치센터장은 “국내에서 파생상품 거래가 허용되지 않으면서 그 수요가 해외로 이동하고 있다”고 말했다.

실제 해외로 이탈하는 투자자는 증가세다. 금융위원회 ‘2024년 하반기 가상자산사업자 실태조사 결과’에 따르면 지난해 화이트리스트 적용 대상 해외사업자와 개인 지갑으로 건당 100만원 이상 출금된 금액은 130조7000억원으로 2023년 49조원 대비 두 배 이상 급증했다.

이를 두고 외국인의 국내 거래 진입장벽을 풀어 자금 유입을 키우는 동시에 선물·옵션 등 파생상품 거래를 허용해 국내 투자자의 해외 이탈을 막아야 한다는 의견이 나온다.

천창민 서울과학기술대 AI경영학과 교수는 “투자자들 입장에선 외국에 나가면 다양한 상품을 쉽게 투자할 수 있는데 굳이 한국에 있을 필요가 없지 않느냐는 생각에 외국으로 나가는 것”이라며 “그런 측면에서 보면 투자자들의 수요를 만족할 수 있는 시장을 형성하는 게 필요하고 그래야 외국으로 이탈하는 문제를 해결할 수 있다”고 말했다.

그러면서 “외국인 개인·법인의 국내 거래를 허용하면 유동성을 키워 시장 전체가 커질 수 있고 시장 확대 시 수수료에 따른 세수확보, 일자리 창출 효과도 있다”고 덧붙였다.

윤승준 기자

sjyoon@chosunbiz.com