국내 7대 그룹 지주회사의 존재감이 예전같지 않다. 5년간 그룹 내 비상장 자회사들이 증시에 입성하면서 지주사의 그룹 내 시가총액 비중은 5년 전에 비해 반토막 났다. 잘 나가는 자회사 주가 상승을 흡수하지 못하거나 인적분할 등 쪼개기 상장으로 뒷걸음질하는 곳도 적지 않다.

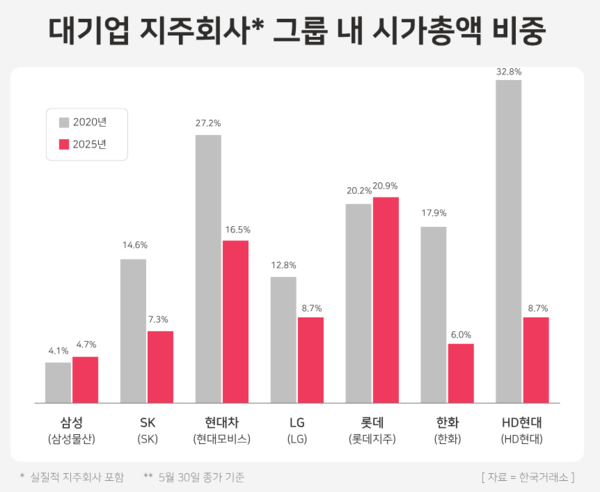

3일 한국거래소와 금융감독원에서 국내 7대 그룹(삼성·SK·현대차·LG·롯데·한화·HD현대) 소속 상장 지주사(실질적 지주사 역할 포함)의 지난달 말 기준 그룹 내 시가총액 비중(상장폐지, 계열분리 포함)은 평균 10.4%로 집계됐다. 2020년 같은 기간 18.5%였던 것과 비교해 5년 새 절반 가까이 쪼그라들었다.

그룹별로 보면 HD현대그룹의 ㈜HD현대는 2020년 5월 말까지만 해도 그룹 내 시총 비중이 32.8%에 달했으나 현재는 8.7%로 4분의 1 수준으로 급감했다. SK그룹의 ㈜SK도 현재 시총 비중이 7.3%인데 이는 5년 전 같은 기간(14.6%)의 절반에 그친다.

같은 기간 현대차그룹의 현대모비스는 27.2%에서 16.5%로, 한화그룹의 ㈜한화는 17.9%에서 6.0%로, LG그룹의 ㈜LG는 12.8%에서 8.7%로 각각 줄었다. 롯데그룹의 롯데지주는 그룹 내 시총 비중이 20.2%에서 20.9%로 소폭 늘었으나 이는 계열사의 주가가 급락한 결과로 보인다. 롯데그룹의 시총은 5년 전보다 4000억원 이상 줄어들었다.

그룹 내 지주사 비중이 줄어든 건 계열사 분리 후 신규 상장 등 비상장 계열사들이 속속 증시에 진입한 데 따른 것으로 풀이된다. 실제 2020년 5월 말 84개였던 7대 그룹의 상장 계열사는 일부 종목들이 그룹에서 떨어져 나갔음에도 95개로 늘었다.

SK그룹에선 5년간 7개사(SK바이오팜·SK바이오사이언스·SK아이이테크놀로지·SK리츠·SK스퀘어·SK오션플랜트·SK이터닉스)가 증시에 입성했다. 한화그룹은 3개사(한화리츠·한화갤러리아·한화비전)를, LG그룹과 HD현대그룹은 각각 2개사(LG에너지솔루션·LG씨엔에스, HD현대중공업·HD현대마린솔루션)를 각각 신규 상장했다.

삼성 및 롯데그룹의 신규 상장사는 각각 1개사(삼성FN리츠, 롯데렌탈)였다. 삼성의 경우 삼성바이오로직스를 인적분할해 삼성에피스홀딩스를 상장할 예정이라 실질적 지주사인 삼성물산의 비중은 더 줄어들 전망이다.

선진국에는 이처럼 기업의 사업을 나눠 쪼갠 뒤, 중복 상장하는 경우가 거의 없다고 봐도 무방하다. 미국만 해도 투자전문회사인 버크셔해서웨이를 제외하면 이같은 이슈 자체가 드물다.

마이크로소프트(MS)는 사회관계망서비스(SNS) 링크드인, 코드 공유 플랫폼 깃허브, 게임 마인크래프트의 개발사 모장 등을 핵심 계열사로 두고 있으나 모회사인 MS를 빼면 모두 비상장사다. 알파벳도 구글 산하의 유튜브, 안드로이드, 구글 클라우드 등을 뒀음에도 알파벳만 홀로 상장했다. 애플, 테슬라, 메타플랫폼(페이스북 모회사), 엔비디아, 아마존 등도 마찬가지다.

중복상장을 하게 되면 이른바 '이익 더블카운팅'(하나의 이익이 두 번 주가에 반영)이 가능해져 전체적으로 사이즈가 더 커보이는 착시를 낳는다. 오너 기업 입장에선 유리하지만 기존 일반 주주 입장에선 제대로 된 가치를 인정받지 못하기 때문에 불리하다.

IBK투자증권에 따르면 국내 증시의 중복상장에 따른 연간 지배주주 순이익(2019~2023년) 기준 더블카운팅 비율 평균은 11% 수준에 달한다.

이로 인한 폐해는 주가로 나타난다. 상장사가 많다 보니 지주사가 계열사 주가를 제대로 흡수하지 못하게 되는 것. 지난달 말 기준 ㈜SK는 5년간 주가가 31.5% 하락했는데 이는 그룹 시총이 101.3% 늘어난 것과 대조적이다. 이 기간 핵심 계열사인 SKC는 56.0%, SK하이닉스는 150.9% 급등했다. 롯데지주도 5년간 주가가 13.1% 하락했다.

현대차그룹의 현대모비스는 같은 기간 27.8% 올랐지만 주력 자회사인 현대차 주가 등락률(89.1%)의 3분의 1이었다. ㈜LG도 5년간 주가가 12.5% 상승했는데 그룹 시총 증가폭(52.0%)보다 40%포인트 밑돌았다. ㈜HD현대도 5년 주가 상승률이 106.5%(액면분할 적용)에 달했으나 그룹 시총 증가률(674.3%)에 비하면 한참 낮았다.

지주사 주가 저평가 현상을 두고 글로벌 스탠다드에 맞춰 상장사 합병을 통해 중복상장을 제거해야 한다는 지적이 나온다. 국내에선 메리츠화재, 메리츠증권을 100% 자회사로 편입한 메리츠금융지주가 모범 사례로 꼽힌다.

당장 어렵다면 지주사가 자회사에 대해 50% 이상의 지분율을 확보하도록 규제해 무분별하게 중복상장하는 행위를 멈추도록 해야 한다는 의견도 나온다.

이남우 한국기업거버넌스포럼 회장(연세대 국제학대학원 교수)은 “지금 당장 모든 지주사에 자회사를 매각하거나 100% 지분을 인수해 상장폐지하는 건 현실적으로 어려우므로 일단 지주회사가 자회사 지분 50% 이상 들도록 해 상단에 있는 모회사로 가치가 수렴되도록 해야 한다”고 말했다.

윤승준 기자

sjyoon@chosunbiz.com