교보생명의 지주 전환은 조직 재편을 넘어 승계 구도를 마련하는 퍼즐로 꼽힌다. 지주사 체제로 전환하면 신창재 회장의 지분율을 높이면서도 두 아들에게 지분을 증여할 때도 지배력 희석을 최소화할 수 있다. 그러나 복잡한 절차와 이해관계가 얽혀 있어 해결해야 할 부분이 적지 않다.

19일 보험업계에 따르면 교보생명 지주전환의 우선 과제는 기존 투자자 지분 처리와 당국의 심사가 꼽힌다. 2012년 당시 교보 지분 24%를 인수한 어피니티컨소시엄은 일정 가격에 지분을 되팔 수 있는 권리(풋옵션)를 보장받았고, 이후 가격 산정을 두고 갈등이 장기간 이어졌다.

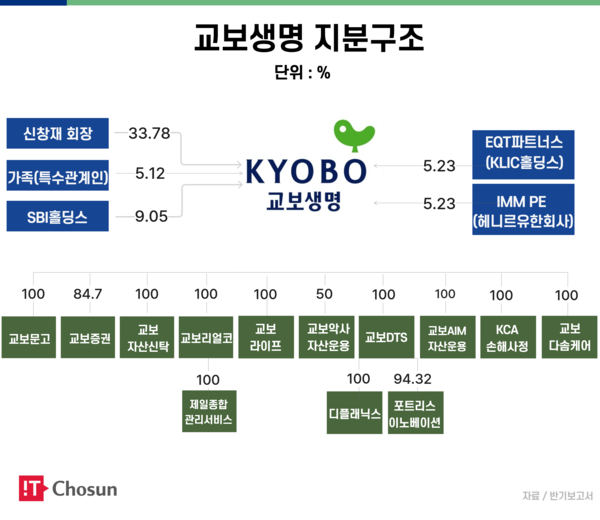

최근 다수의 재무적 투자자(FI)가 투자금을 회수하며 정리됐지만, 컨소시엄에 참여했던 IMM프라이빗에쿼티(5.23%)와 EQT파트너스(5.23%) 두 곳은 아직 교보와 매각 조건을 놓고 협상을 이어가고 있다.

EQT는 원금 보전을 위해 주당 28만5000원 이상을 고수하고 있고, IMM PE는 국민연금이 주요 출자자로 얽혀 있어 단순한 가격 협상 이상의 절차적 공정성을 요구받고 있다. 업계에서는 이 두 곳과의 협상이 타결돼야 지주 전환 절차도 속도를 낼 수 있다고 본다.

여기에 지주 전환을 위해 금융당국 인가도 거쳐야 한다. 당국은 지배구조의 투명성, 계열사 건전성, 리스크 관리 체계뿐 아니라 주주 간 갈등과 법적 분쟁 여부까지 들여다본다. 풋옵션 협상이 길어지질 경우 지배구조 안정성에 의문이 나올 수 있다.

아울러 교보가 생명보험사 가운데 최초로 금융지주 전환에 나서는 만큼, 심사 강도는 기존 사례보다 까다로울 수 있다는 분석도 제기된다.

촉박한 지주 전환 시계… 고비만 넘으면

문제는 남은 시간이 그리 많지 않다는 점이다. 교보는 당장 내년 말까지 지주 전환 과정을 마무리해야 하는 상황에 놓여 있다. 현행 조세특례제한법이 그때까지만 세제 혜택을 허용하기 때문이다.

특정 기업이 지주사를 설립할 때는 지배주주가 지주사가 될 법인에 기존에 가지고 있던 계열사 주식을 현물 출자하고 그 대신 지주사가 발행하는 주식을 받게 된다.

이때 발생하는 양도차익은 원칙적으로 과세 대상이지만, 현행 조특법에 따르면 내년 말까지는 세제 혜택이 적용된다. 이 기한을 넘기면 양도차익 과세를 미룰 수 없어 전환 비용이 크게 늘어난다. 법이 정한 시계가 멈추기 전에 지주 전환 절차를 끝내야 하는 셈이다.

조대규 사장도 내년 말까지 지주사 전환을 완료하겠다고 공언한 만큼 지주 전환 의지는 충분하다는 분석이다. 남은 1년 교보는 금융당국의 인가 심사 통과와 지주사 체제에 걸맞은 포트폴리오를 갖춰야 한다.

교보생명이 지주 전환을 마무리 한다면 자회사 간 시너지 창출은 한층 수월해질 것으로 기대된다. 교보증권, 교보자산신탁, 교보라이프플래닛 등 계열사들이 지주 아래서 통합 관리되면 자본 효율성과 리스크 관리 체계가 강화된다. 그룹 전체 신용도와 자금 조달 여력도 높아질 수 있다.

신사업 확장도 기대된다. 데이터 통합과 플랫폼 결합을 통해 AI 기반 금융상품, 복합 금융서비스 같은 혁신 프로젝트를 빠르게 추진할 수 있다. 보험·증권·저축은행·자산운용을 아우르는 원스톱 금융체제를 갖추는 것도 가능하다.

특히 지주 전환은 신창재 회장의 지분율을 지키는 수단이기도 하다. 현재 신 회장은 교보생명 지분 33.78%를 보유하고 있지만, 현 상태로는 두 아들에게 지분을 증여할 때 지배력 희석을 막기 어렵다. 그러나 인적분할과 지분 스왑을 거쳐 지주사 체제로 전환하면 최대주주 지분율이 상대적으로 높아지는 효과를 볼 수 있다.

가령 신 회장이 기존 교보생명 지분을 신설 지주사에 현물 출자하면 그에 상응하는 신주를 새로 배정받는다. 이 과정에서 지분율이 높아져 증여도 수월해진다. 지주 전환이 승계 전략을 뒷받침하는 제도적 장치라는 의미로 해석되는 이유다.

다만 막대한 증여세는 부담이다. 최근 FI가 교보생명 주식을 1주당 23만4000원에 매각했다는 점을 고려하면, 신 회장이 보유한 지분 33.78%의 가치는 1조6152억원 정도로 계산된다. 두 아들이 신 회장의 지분 모두를 받으면 증여세만 9691억원(대주주 할증 포함 세율 60%)을 내야한다. 향후 교보생명이 지주 전환과 기업공개(IPO) 등을 거치며 주식 가격에 프리미엄이 붙는다고 가정하면 증여세는 더 많아질 수 있다.

교보생명이 지주 전환을 통해 종합금융그룹으로 도약할 수 있다는 기대는 크다. 하지만 남은 투자자와의 협상, 금융당국의 심사, 법정 시한, 1조원에 달하는 증여세까지 과제도 만만치 않다. 지주 전환이 승계 구도의 화룡점정이 될지, 또 다른 숙제로 남을지 앞으로 1년여의 행보에 달려 있다.

전대현 기자

jdh@chosunbiz.com