생명보험업계가 설계사 스카우트시 고액 인센티브를 앞세워 외형 확대에 열중하는 와중에 신창재 교보생명 이사회 의장이 정반대 길을 택했다. 과당경쟁이 시장을 혼탁하게 만들고 있다는 인식에서다. 실제 사업비 증가 폭을 최소화하며 전속설계사(FP) 중심의 ‘완전판매’ 전략을 고수하고 있다.

11일 생명보험협회에 따르면 국내 생명보험사 22곳이 올해 5월 말까지 지출한 사업비는 총 9조9329억원이다. 전년 동기 8조9763억원보다 1조원 가까이 늘었다.

사업비는 보험계약 모집 과정에 쓰이는 비용이다. 설계사 수수료·보험계약 유지비·마케팅비 등이 포함된다. 통상 신계약을 많이 따내기 위한 영업 경쟁이 치열해질수록 사업비가 가파르게 불어난다.

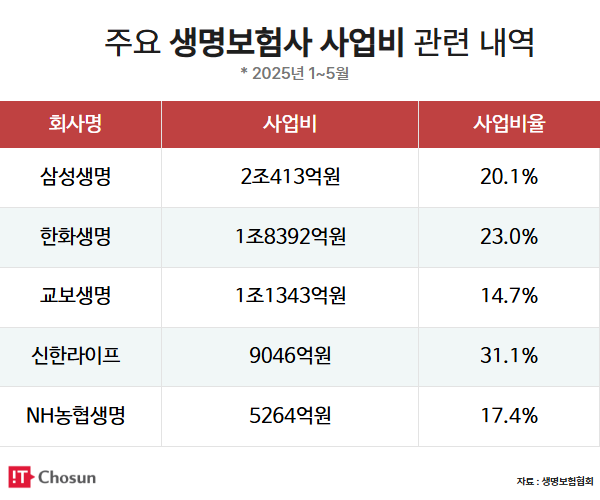

최근 영업경쟁이 과열되면서 주요 생보사들의 사업비 지출이 크게 늘었다. 실제 상위권 생보사 5곳(삼성·한화·교보·NH농협·신한라이프) 중 올해 5월 기준 사업비율이 15% 미만인 곳은 교보생명이 유일하다. 교보생명의 사업비 지출액은 1조1343억원으로, 전년 1조1124억원보다 219억원 늘어나는 데 그쳤다. 사업비율은 14.7%로 지난해 같은 달 17.2%보다 2.5%포인트(p) 낮췄다. 업계가 ‘몸집 불리기’ 경쟁에 몰두하는 가운데 교보생명이 속도조절에 나선 셈이다.

주요 보험사별로 살펴보면 올해 사업비가 가장 크게 증가한 곳은 삼성생명이다. 5월 말까지 2조413억원을 지출하며 처음으로 2조원을 넘어섰다. 전년 같은 기간 1조8546억원보다 1867억원 늘었다. 사업비율도 18.7%에서 20.1%로 상승했다.

한화생명도 같은 기간 1조8392억원을 쓰며 전년 동기 대비 1681억원 증가했다. 신한라이프(9046억원)와 농협생명(5264억원)도 각각 전년 대비 885억원, 652억원 늘었다. 이에 따른 사업비율은 신한라이프 31.3%, NH농협생명 17.4%로 각각 3.5%p, 3.4%p 증가했다.

교보생명이 사업비를 최소화 할 수 있던 데에는 ‘전속 설계사(FP) 중심’이라는 고유 영업방식이 주효했던 것으로 분석된다. 대부분의 대형사가 법인보험대리점(GA) 채널을 확대하며 설계사 수 확보 경쟁을 벌이는 반면, 교보생명은 전속 채널에 힘을 싣고 있다. 전속 FP가 장기 고객 관계를 유지하는 데 유리하다는 판단에서다.

실제 교보생명의 올해 1분기 말 기준 전속 FP는 1만5677명으로, 2018년 1만5516명 이후 최대 규모를 달성했다. 지난해 말과 비교해도 536명 늘어난 숫자다.

신창재 의장도 최근 창립 67주년 기념식에서 업계 과열 경쟁을 직접 비판했다. 그는 “신계약 확보를 위한 과열 경쟁이 시장을 혼탁하게 만들고, 그 피해는 결국 선량한 고객에게 돌아간다”며 “교보생명만큼은 생명보험의 숭고한 정신을 지켜가겠다”고 말했다.

GA 중심의 인센티브 경쟁이 불완전판매·승환계약 등 소비자 피해로 이어지질 것을 우려해 작심 비판에 나섰다는 평가다. 실제 금융감독원 조사에 따르면 올해 1분기에만 GA업계의 설계사 스카우트 비용은 1000억원을 넘겼다.

교보생명의 이같은 전략은 GA 채널을 통한 공격적 확장을 택한 경쟁사 한화생명과 삼성생명과는 상반된 행보다.

특히 한화생명은 자회사형 GA ‘한화생명금융서비스’를 앞세워 피플라이프, IFC 등을 잇따라 인수하며 설계사 수를 3만4419명까지 늘렸다.

삼성생명도 우량 GA 인수 가능성을 시사했다. 최근 삼성생명은 GA 글로벌금융판매와 업무협약(MOU)을 체결하면서 보험업계가 촉각을 곤두세우고 있다. 1분기 기준 4만명에 가까운 전속 설계사(전속 대리점 포함)를 보유하고 있는 삼성생명이 GA와 협력할 경우 시너지가 클 것으로 봐서다. 특히 1만3000여명의 설계사를 보유한 글로벌금융판매와 협업을 강화할 경우 시장 내 미치는 파급력이 상당할 것이라는 관측이다.

교보생명이 전속 FP를 고집하는 이유 중 하나는 민원 관리 성과다. 지난해 기준 교보생명의 보유계약 10만건당 대외 민원 환산 건수는 9.24건으로, 주요 생보사 중 가장 낮았다. 내부적으로 완전판매 기준을 강화하고, 2012년부터 ‘컨설턴트 불편지원센터’를 운영하며 FP 고충을 신속히 해결하고 있다. 지난해 이 센터가 처리한 불편 사항은 월평균 80.9건, 평균 처리 기간은 2.1일이었다.

다만 속도조절이 성장 정체로 이어질 수 있다는 우려도 있다. 신계약 경쟁에서 뒤처질 경우 시장점유율 방어가 쉽지 않고, 장기적으로 수익성에도 부담이 될 수 있어서다. 특히 금리 하락 국면에서 보장성보험 확대가 필수적인 상황에서 교보생명의 전략이 얼마나 시장에서 통할지는 지켜봐야 한다는 목소리도 있다.

보험업계 관계자는 “사업비율을 낮추는 건 단기적으로 수익성 개선에 도움이 되지만, 판매 채널 확대를 통한 외형 성장 기회는 놓칠 수 있다”며 “교보생명이 전속 FP 중심 전략으로 개편 이후 시장 재편에 어떻게 대응할지가 관건”이라고 말했다.

전대현 기자

jdh@chosunbiz.com

- 신창재 교보생명 의장 “설계사 스카우트 과열, 피해는 고객 몫”

- 생보사 대출금리 낮아진다지만… 소비자는 '빛좋은 개살구'

- 성장 정체에 ‘승부수’… 요양업 뛰어드는 생보사

- OK저축銀, SBI 제치고 자산 1위… 상상인 품고 굳히기?

- 생보사, 투자 손익 줄줄이 뒷걸음질… 관세·탄핵 쇼크 직격탄

- 신창재 회장 "설계사, 단순 세일즈맨 아냐… 소명의식 가져야"

- 교보생명, SBI저축은행 지분 30% 인수… 지주 전환 시동

- 교보생명, 상반기 순익 5824억 전년比 5.4%줄어

- 생보사 본업 부진 속… 나홀로 웃은 삼성생명

- 교보생명 2대 주주 코세어 하리 라잔, 이사직 사임

- IPO 논란까지… 어피니티와 피말린 분쟁 [교보 지주전환 ②]

- 내년 말로 못박았지만… 시장·당국 눈초리 부담 [교보 지주전환 ⑤]

- "설계사가 곧 영업력"… 생보 빅3, 같은 듯 다른 영업 전략