우리금융지주가 상반기 1조5000억원 규모의 순이익을 올리는 데 그치며 역성장했다. 비이자이익과 이자이익이 주춤한 가운데 판매관리비가 급증한 게 발목을 잡았다.

25일 우리금융그룹이 발표한 상반기 경영실적에 따르면 우리금융그룹의 2분기 누적 순이익은 1조5935억원으로 전년동기(1조8004억원) 대비 11.5% 감소했다. 1분기 순이익(6546억원)이 1년 전(8389억원)보다 22.0% 줄어든 데 이어 2개 분기 연속 감소세다. 우리금융지주가 반기 순이익 1조5000억원대를 기록한 것은 2021년(1조5372억원) 이후 4년 만이다. 2분기만 떼어놓고 봐도 9615억원에서 9390억원으로 2.3% 줄어들었다.

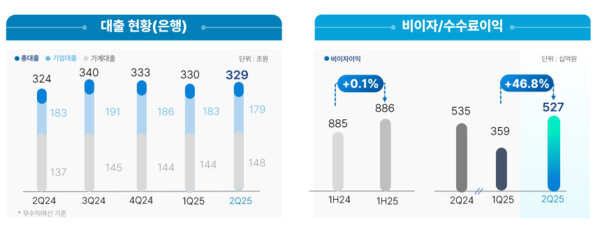

실적 부진은 비이자이익이 둔화한 게 컸다. 우리금융의 상반기 비이자이익은 8860억원으로 전년동기(8850억원) 대비 0.1% 늘어나는 데 그쳤다. 1년 전 비이자이익이 45.1%(전년 대비)의 증가율을 보이며 호실적을 이끌었던 점을 고려하면 아쉬운 실적이다. 비중이 가장 큰 수수료 이익(1조340억원)이 2.3% 줄었고 대출채권평가‧매매 이익(550억원)은 69.2% 급감했다.

이자이익도 주춤했다. 상반기 이자이익은 4조5140억원으로 전년동기(4조3950억원) 대비 2.7% 증가했다. 이자비용(5조9070억원)이 이자수익보다 더 크게 줄어 손실은 면했지만 이자수익만 놓고 보면 10조8880억원에서 10조4200억원으로 4.3% 감소했다. 그룹 핵심 회사인 우리은행이 연초 이후 중소기업 대출 등 전체 대출을 1.1%(-3조8050억원) 줄인 영향으로 분석된다.

이익은 주춤한 가운데 판관비가 늘면서 실적 발목을 잡았다. 작년 상반기 2조1010억원이었던 판관비는 올 상반기엔 2조4790억원으로 18.0% 불어났다. 명예퇴직 등 인건비가 1조2740억원에서 1조5560억원으로 22.1% 급증한 게 결정적이었다. 물건비(5240억원) 역시 17.2% 늘어나며 이익을 줄였다.

건전성도 흔들렸다. 우리금융의 고정이하여신(3개월 이상 연체) 비율은 6월 말 0.71%로 작년 말(0.57%) 대비 0.14%포인트 올라갔다. 우리은행 0.4%, 우리카드 1.83% 수준이다.

수익성과 건전성 부문에서 부진한 성과를 거뒀으나 기업가치 제고(밸류업)만큼 지속 상향될 전망이다. 우리금융은 배당 기준인 보통주자본비율이 12.76%(E)로 작년 말 대비 약 0.63bp(1bp=0.01%포인트) 개선될 것으로 봤다. 자산리밸런싱과 위험가중자산수익률(RORWA) 중심의 성장 전략을 통한 자본적정성 강화에 집중한 결과라는 설명이다. 또 이날 우리금융 이사회는 2분기 배당금을 1분기와 동일한 주당 200원으로 결정하며 주주환원 기조를 이어갔다.

우리금융 관계자는 “상반기 상호관세 등 대내외 불확실성에 대응해 건전성 강화 및 자본비율 개선에 주력한 결과, 시장 신뢰 제고됨에 따라 주요 금융지주 중 올해 상반기에 유일하게 외인 매수세가 확대됐고 주가도 역사상 최고치를 경신했다”며 “하반기에는 동양생명·ABL생명을 편입해 종합금융그룹을 완성한 만큼 은행·비은행 부문의 균형 있는 성장과 본격적인 계열사 간 시너지를 통해 그룹의 수익 기반이 한층 강화될 것으로 예상한다”고 말했다.

윤승준 기자

sjyoon@chosunbiz.com

- 하나금융, 상반기 순익 2.3조 역대 최대 전년比 10% 증가

- JB금융지주, 올 상반기 당기순익 3704억원 ‘역대 최대’… “계열사 고른 성장”

- 기업은행, 상반기 순이익 1조5086억원 ‘역대 최대’… 비이자 효과 톡톡

- KB금융, 올해 상반기 당기순익 3조4357억원…“역대 최대”

- 올 상반기 신한은행 ‘리딩뱅크’ 수성… 비이자이익서 승부

- 정진완 우리은행장 "스테이블 코인 비즈니스 모델 발굴"

- 임종룡 우리금융 회장 “5년간 생산적금융 80조 투입… AI 대전환”

- 임종룡, 생산적 금융·AI 대전환 선언… 연임 앞둔 ‘새판짜기’ 승부수