연금저축보험 시장에서 보험사들이 고전하고 있다. 전체 연금저축 시장 규모는 확대됐지만, 보험사 적립금은 오히려 줄어든 것으로 나타났다. 낮은 수익률과 높은 수수료 구조로 인해 경쟁력을 상실한 것 아니냐는 지적이다.

6일 금융감독원 통합연금포털에 따르면 올해 상반기 기준 생명보험사 연금저축 적립금은 38조802억원, 손해보험사는 32조9909억원으로 각각 지난해 말 대비 0.6%, 1.1% 줄었다. 같은 기간 전체 연금저축 규모가 98조539억원에서 98조9356억원으로 약 9000억원 증가한 것과는 상반된 흐름이다.

연금저축은 5년 이상 납부하면 55세 이후부터 연금 형태로 받을 수 있는 상품이다. 납부 금액에 대해 연 최대 900만원 한도로 세액공제를 받을 수 있다. 크게 보험사 연금저축보험과 증권·운용사 연금저축펀드, 은행의 연금저축신탁으로 나뉜다.

이중 보험사 연금저축 수익률은 갈수록 후진 중이다. 올해 상반기 생보사 평균 수익률은 2.38%, 손보사 2.74%로 지난해 말 2.48%, 2.83% 대비 낮아졌다.

이 정도 수익률은 은행 예금과 비슷하거나 오히려 못한 수준이다. 한국은행에 따르면 6월 기준 예금은행의 저축성 수신(예금) 금리는 2.55%다. 보험사 평균 연금저축 수익률 2.51%보다 높은 것으로 나타났다.

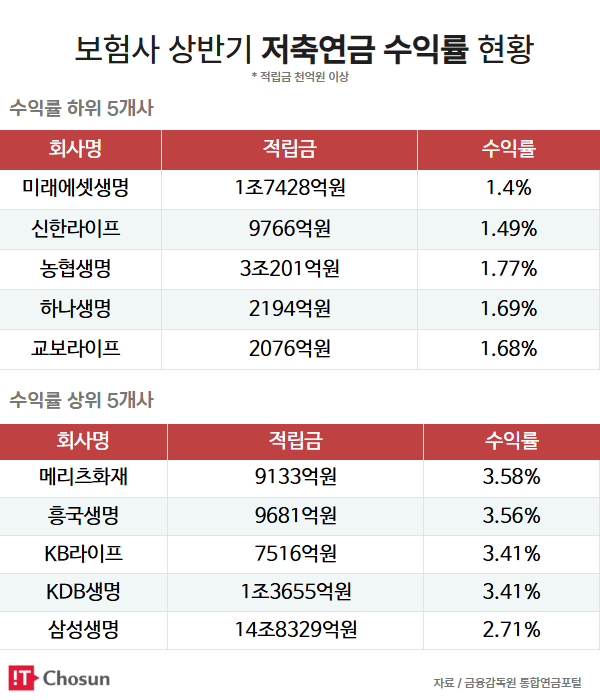

1%대 수익률을 기록한 보험사도 5곳에 달했다. 회사별로 보면 미래에셋생명이 1.4%로 가장 낮았고 ▲신한라이프생명 1.49% ▲하나생명 1.69% ▲교보라이프플래닛 1.68% ▲농협생명 1.77%를 기록했다. 특히 미래에셋생명의 경우 전체 적립금이 1조7428억원으로 타사 규모가 적지 않음에도 가장 저조한 수익률을 거뒀다.

1000억원 이상 적립금을 보유한 보험사 중 준수한 수익률을 낸 곳은 ▲메리츠화재 3.58% ▲흥국생명 3.56% ▲KB라이프(3.41%) ▲KDB생명 3.41% ▲삼성생명 2.71% 정도다.

이는 자산운용사가 내놓은 유사 상품 수익률과 비교하면 처참한 수준이다. 올 상반기 연금저축펀드 수익률은 9.68%로, 지난해 말 4.35%에서 두 배 넘게 뛰었다. 적립금도 1조5000억원 이상 늘어 19조3767억원을 기록했다.

이처럼 금융사간 수익률 격차가 벌어진 데에는 개별 업권의 운용방식 차이가 영향을 미친 것으로 분석된다.

자산운용사들은 국내외 주식·채권, ETF 등 다양한 자산에 분산 투자하는 반면, 보험사는 채권 중심의 보수적 운용 성향을 고수하고 있다. 안정성을 중시하는 연금저축보험 특성상 시장 수익률을 따라가지 못하고 있다.

문제는 보험사들이 이처럼 낮은 수익률에도 불구하고, 수수료는 오히려 더 많이 챙기고 있다는 점이다. 실제 생보사와 손보사의 장기 평균 수수료율(10년 기준)은 각각 0.99%, 1.09%로 자산운용사 0.95%보다 높다. 수수료를 제할 경우 실질수익률은 더욱 악화한다.

보험업권 관계자는 “보험료로 자산을 운용하는 업권 특성상 국채 등 보수적인 포트폴리오를 운영할 수밖에 없다”며 “위험자산 투자가 가능한 펀드와 비교해 수익률이 떨어질 수밖에 없는 구조”라고 말했다.

전대현 기자

jdh@chosunbiz.com

- 보험료 5% 이상 오를 듯… 주요 손보사, 보장성보험 이자율 만지작

- "순정부품 쓰려면 돈 더 내야"… 車 보험 수리비 기준 두고 소비자 반발

- 생보사 대출금리 낮아진다지만… 소비자는 '빛좋은 개살구'

- 퇴직연금 지각변동… 미래에셋·삼성證, 은행 제치고 약진

- 비염치료에도 간병인… 보험사 간병비, 도덕적 해이 '심각'

- 두통 입원에 보험금 80만원?… 車보험 재정 흔드는 한방병원 백태

- 삼성생명, 상반기 순익 1.4조 전년比 1.9% 늘어

- 메리츠금융, 상반기 순익 1.36조 또 역대급 실적

- 교보생명, 상반기 순익 5824억 전년比 5.4%줄어

- 생보사, 입원보험 과열경쟁… 당국 제동도 소용 없어

- 국채 매수 열올리는 생보사… 건전성·수익성 모두 놓칠라 초조

- 3천만원 이상만 고객?… 관리 못받는 사망보험 소액 가입자

- 저축은행 적금 이자보다 못한 보험사 수익률… 답도 없이 10년째 맴맴

- 짠돌이 생보사 어디?… 대출 금리인하 요청 늘었는데 감면액은 줄어