국내 생명보험사들이 ‘건전성 비율’ 사수를 위해 수익성이 낮은 국공채를 울며 겨자먹기 식으로 취급하고 있다. 회사의 건전성 지표가 흔들리자 초장기 채권 매입에 나선건데, 조달비용에도 못미치는 자산운용 수익률로 울상이다.

25일 생명보험협회에 따르면 지난 5월 기준 생보사 22곳의 국공채 취급액은 351조3959억원으로 전년 동기 309조1340억원에 비해 42조원(13.6%) 가량 증가했다.

회사별로보면 삼성생명이 지난해 5월 88조2966억원에서 98조2152억원으로 11.2% 늘었고, 한화생명은 38조5636억원에서 48조4205억원으로 25.6% 증가했다. 교보생명도 33조7380억원에서 38조9166억원으로 15.4% 증가했다.

생보사들은 이 기간 국고채 매수에 열을 올렸다. 올해초부터 이달 21일까지 순매수한 국공채만 11조3476억원에 달한다. 새 회계제도(IFRS17)가 도입됐던 2023년 8월 6조8279억원과 비교해도 2배 가량 늘어난 수치다.

보험사들이 2013년부터 지난해까지 잔존만기 20년 이상인 국고채를 순매수한 규모는 229조원에 달한다. 기금 및 공제 53조원, 외국인 51조원, 자산운용 14조원과 비교하면 압도적으로 큰 규모다. 초장기 국고채 발행이 빠르게 확대되면서 국고채 평균만기도 2014년 7.1년에서 지난해 13.2년으로 증가했다. 10년물 위주로 취급해왔던 과거와는 달라진 모습이다.

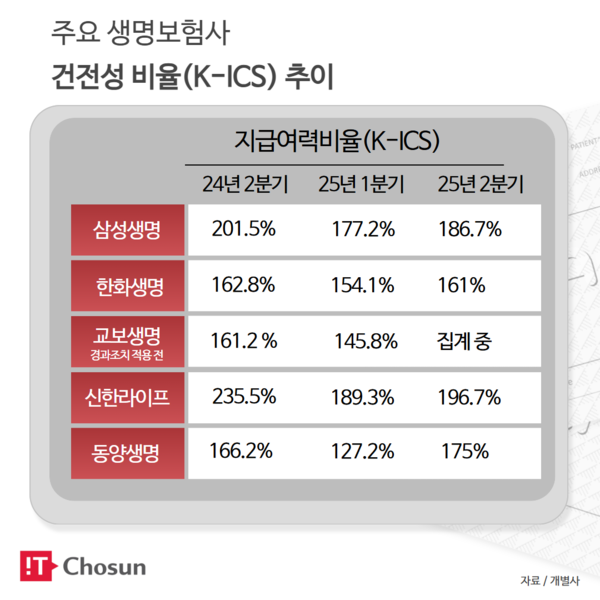

보험사들이 국고채, 그것도 만기가 긴 상품을 대거 사들이는 이유는 건전성 하락을 막기 위해서다. 보험사 건전성 지표인 킥스(K-ICS) 비율이 연이은 금리 인하에 따라 악화한데 따른 것. 금리 인하로 생보사가 미래에 얻을 투자 수익은 적어지고, 지출해야 하는 보험금은 늘어나는 상황이다.

실제 지난해 말 232.8%였던 생보사 평균 킥스 비율은 올해 1분기 190.7%로 곤두박질쳤다. 생보사 킥스 비율이 평균 200% 미만으로 떨어진 것은 23년 만이다. 특히 업계 1위 삼성생명도 창사 이래 처음으로 킥스 비율이 200% 밑으로 내려앉으면서 시장에 적잖은 충격을 안겼다.

이에 따라 건전성 비율을 사수하는 것이 생보사들의 최우선 과제됐다. 생보사들이 금리 변동성을 최소화 할 수 있는 초장기채 매입에 열을 올리는 이유다.

문제는 이 과정에서 국채 금리 구조가 뒤틀렸다는 점이다. 보험사들이 건전성 악화를 막기 위해 30년 이상 초장기채 매입을 늘리면서, 오히려 수익률이 10년물 채권보다 낮아지는 금리 역전 현상이 일어났다.

금융투자협회에 따르면 지난 21일 기준 30년 만기 국고채 금리는 2.75%, 50년물은 2.64%로 10년물 2.84%보다 낮았다. 통상 만기가 길수록 금리가 높아야 일반적인데, 보험사들이 초장기 국채를 무더기로 사들이면서 오히려 장기물이 단기물보다 낮아졌다.

이는 고질적인 수익률 저하로 이어진 모습이다. 5월 기준 생보사 평균 자산운용수익률은 3.3%에 불과하다. 반면 후순위채 발행 등 돈을 빌려 쓰는 비용은 4~5%대에 달한다. 수익보다 이자를 더 많이 내는 구조가 이어지고 있다. 수익률을 높이려면 대체투자 같은 고수익 자산에 나서야 하지만, 건전성 하락 부담에 쉽게 늘리기 어려운 딜레마에 봉착했다.

시장에서는 보험사들이 당장의 건전성을 지키기 위해 장기 국고채 매입을 늘릴 수밖에 없는 만큼, 최소한 장단기 금리 역전 현상을 막기 위한 추가 조치가 필요하다고 본다. 국고채 발행한도 총액을 유동적으로 분산·조절해야 한다는 의견이 제기된다.

장보성 자본시장연구원 연구위원은 “현재 정부는 연간 국채 발행한도 총액을 국회로부터 승인 받은 후, 해당 한도 내에서 발행하고 있다”며 “여기에는 조기상환 및 교환을 위한 발행분도 포함되므로 시장 변동성 확대, 유동성 여건 악화 등 시장상황에 따라 조기상환 및 교환을 탄력적으로 운영하기 어렵다”고 말했다.

이어 “초장기물에 대한 발행 집중도를 중장기적으로 완화하는 한편 국가재정법 개정을 통해 국채 발행 한도를 순증액 기준으로 전환하는 것이 시급하다”고 덧붙였다.

전대현 기자

jdh@chosunbiz.com

- 생보사, 입원보험 과열경쟁… 당국 제동도 소용 없어

- 생보사 본업 부진 속… 나홀로 웃은 삼성생명

- 은행예금만도 못한 보험사 연금저축… 1% 수익률로 체면 구겨

- 생보사 대출금리 낮아진다지만… 소비자는 '빛좋은 개살구'

- 보험료 5% 이상 오를 듯… 주요 손보사, 보장성보험 이자율 만지작

- 금융위, 상생기금 300억 조성… “소상공인·다자녀보험 무상 제공”

- 보험사, 상반기 순익 8조 전년比 15% 줄어… 대형재난 속수무책

- 돈만 내는 기부는 그만 … 보험업계, 사회문제 같이 해결 초점

- 서울보증 랜섬웨어 쇼크에 보안동맹 서두르는 보험업계

- 건강·달러 종신까지… 생보사 신상품 경쟁 치열

- 해지고객 주려고 쌓은 돈만 15조… 보험사, 배당 줄인 이유 있었네

- 신창재式 새판짜기… FI 정리 후 몸집 불리기 나서 [교보 지주전환 ①]

- IPO 논란까지… 어피니티와 피말린 분쟁 [교보 지주전환 ②]

- 3천만원 이상만 고객?… 관리 못받는 사망보험 소액 가입자

- 보험사 2분기 지급여력비율 206.8% 소폭 개선

- KDB생명에 대규모 자본확충 산은… 이번엔 감자카드 통하나

- 보험 자본확충 양극화… 대형사, 후순위채 충분 vs. 소형사, 증자 연명

- 저축은행 적금 이자보다 못한 보험사 수익률… 답도 없이 10년째 맴맴

- 헬스케어 사업 재정비 나선 생보 빅5