올해 상반기 국내 주요 손해보험사들이 줄줄이 실적 부진을 겪었다. 자동차보험 손익이 악화된 데 이어 산불과 공장 화재, 폭우까지 등 대형 재난과 사건사고가 연이어 발생하면서 보험이익이 급감했다.

그 결과 손보업계의 절대 강자로 여겨졌던 삼성화재가 별도 기준 당기순이익에서 메리츠화재에 밀리며 2위로 내려앉는 이례적인 장면도 연출됐다. 대형사 중심 업계 판도에 균열이 생겼다.

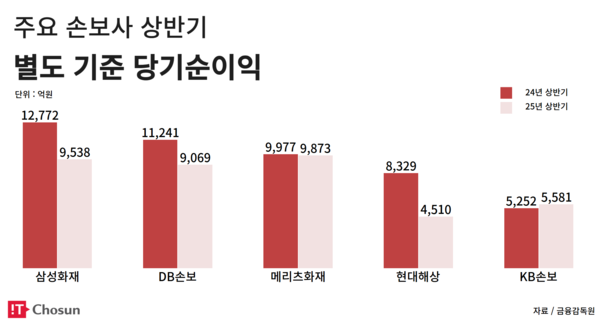

18일 금융감독원 따르면 올해 상반기 주요 손보사 5곳(삼성화재·DB손해보험·메리츠화재·KB손해보험·현대해상)의 별도 기준 당기순이익 합계는 총 3조8571억원이다. 지난해 같은 기간 4조7571억원보다 18.9% 감소한 수치다.

삼성화재는 고액사고 발생과 보험료 인하, 건당 손해액 증가 등의 여파로 상반기 순이익이 전년 대비 25.3% 감소했다. 별도 기준 9539억원을 기록하며, 지난해 같은 기간 1조2772억원보다 3200억원 넘게 줄었다. 일반보험 손익은 1068억원으로 8.3% 감소했고, 자동차보험 수익도 할인 경쟁 등으로 역성장했다.

DB손보 역시 자연재해와 자동차보험 손해율 상승에 발목이 잡혔다. DB손보의 상반기 순익은 9069억원으로 19% 줄었다. 특히 보험손익은 6704억원으로 38.9% 급감했다. DB손보는 지난 4~5월 발생한 금호타이어 화재 피해의 47%를 인수하며 약 500억원 규모의 손실을 인식한 것으로 알려졌다.

KB손해보험은 5581억원의 순익을 기록해 전년 동기 대비 2.3% 감소했다. 지난해 1분기 있었던 책임준비금 환입이라는 기저효과가 사라진 점이 영향을 줬다.

현대해상은 순익 감소폭이 가장 컸다. 상반기 순익이 4510억원으로 45.9% 급감했다. 지난해 일회성 이익(손실부담계약 관련비용 환입)을 제외해도 19.3% 줄어든 숫자다. 현대해상도 금호타이어 화재와 흥덕IT밸리 사고 등 대형 사고에 노출돼 일반보험 손익이 20.5% 줄었다. 금호타이어 화재에서 현대해상은 전체 손해보험금의 24%를 인수해 약 290억원의 손실이 반영된 것으로 전해진다.

메리츠화재는 상반기 순익이 9873억원으로 전년 동기 대비 1.0% 감소하는 데 그쳤다. 보험손익은 장기보험 손해율 상승 등으로 7242억원에 머물며 전년 대비 19% 줄었지만, 투자손익 부문이 이를 방어했다. 특히 자산운용 투자이익률은 0.6%포인트 상승한 4.5%를 기록하며 안정적인 수익 구조를 보여줬다.

반면 자동차보험과 일반보험 부문은 다소 부진했다. 자동차보험에서는 75억원의 적자를 냈고, 일반보험 손익은 전년 대비 45% 감소한 321억원에 그쳤다. 그럼에도 불구하고 대형사 대비 고액사고 익스포저(노출도)가 낮아 손해율 변동폭이 제한됐던 것으로 분석된다. 실제 금호타이어 공장 화재에서도 메리츠화재의 인수비율은 5%에 불과해 일반보험 부문 피해를 최소화했다. 메리츠화재가 상반기 별도기준 삼성화재를 제치고 순익 1위에 오르는데 영향을 미쳤다.

업계 관계자는 “고액사고와 같은 대형 손실 발생 시, 해당 보험사 인수 비율에 따라 실적이 직격탄을 맞는다”며 “보험 손익 외에도 자산운용 안정성, 리스크 분산 구조가 손보사 실적을 가르는 기준이 되고 있다”고 설명했다.

이번 상반기 실적을 통해 손보사들의 수익성이 대체로 보험손익 약화한 가운데 투자이익으로 손실 폭을 최소화한 것으로 나타났다. 다만, 장기적으로는 실손의료보험, 자동차보험 등 주요 상품군의 손해율 관리 없이는 이 같은 방어 전략도 한계에 다다를 수밖에 없다는 우려도 나온다.

특히 실손보험의 경우, 의료이용량 급증과 고액진료 문제 등으로 인해 손해율이 구조적으로 높아진 상황이다. 자동차보험 역시 연이은 요율 인하, 특약 경쟁, 보상 단가 상승 등으로 인해 장기 적자 구조가 고착화되고 있다는 평가다.

보험업계 관계자는 “보험사가 자산운용 수익으로만 실적을 방어하는 데는 분명한 한계가 있다”며 “장기적으로 보험 본연의 수익성 회복 없이는 경쟁력 확보가 어렵다”고 말했다.

전대현 기자

jdh@chosunbiz.com